यह कैलकुलेटर क्या करता है

रिटायरमेंट सेविंग्स ड्यूरेशन कैलकुलेटर यह अनुमान लगाता है कि रिटायरमेंट के दौरान जब आप अपनी जमा-पूँजी (नेस्ट एग) में से पैसे निकालते जाएँगे, तो वह कितने साल और महीने तक चलेगी। यह महीने-दर-महीने एक सिमुलेशन चलाता है — हर महीने आपकी मासिक आय (जैसे पेंशन या सोशल सिक्योरिटी) जोड़ता है, आपके मासिक घरेलू खर्च घटाता है और महीने के अंत में ब्याज जोड़ता है। यह पैसे के समय-मूल्य (time value of money) पर आधारित एक सार्वभौमिक मॉडल है और किसी भी मुद्रा पर लागू होता है। ध्यान दें कि यहाँ इनपुट US डॉलर में हैं और उदाहरण में अमेरिकी सोशल सिक्योरिटी को एक आम आय-स्रोत के रूप में लिया गया है — भारत में इसके समकक्ष EPF/EPS पेंशन, NPS या अन्य आय हो सकती है।

इसका उपयोग कैसे करें

अपना मौजूदा खाता बैलेंस, घोषित वार्षिक ब्याज दर (जो मासिक रूप से चक्रवृद्धि होती है), हर महीने मिलने वाली रकम और हर महीने खर्च होने वाली रकम भरें। कैलकुलेटर शुद्ध मासिक निकासी (खर्च घटा आय) निकालता है और खाते का सिमुलेशन तब तक चलाता है जब तक वह शून्य न हो जाए, फिर नतीजा साल और महीने के रूप में दिखाता है।

फॉर्मूला समझें

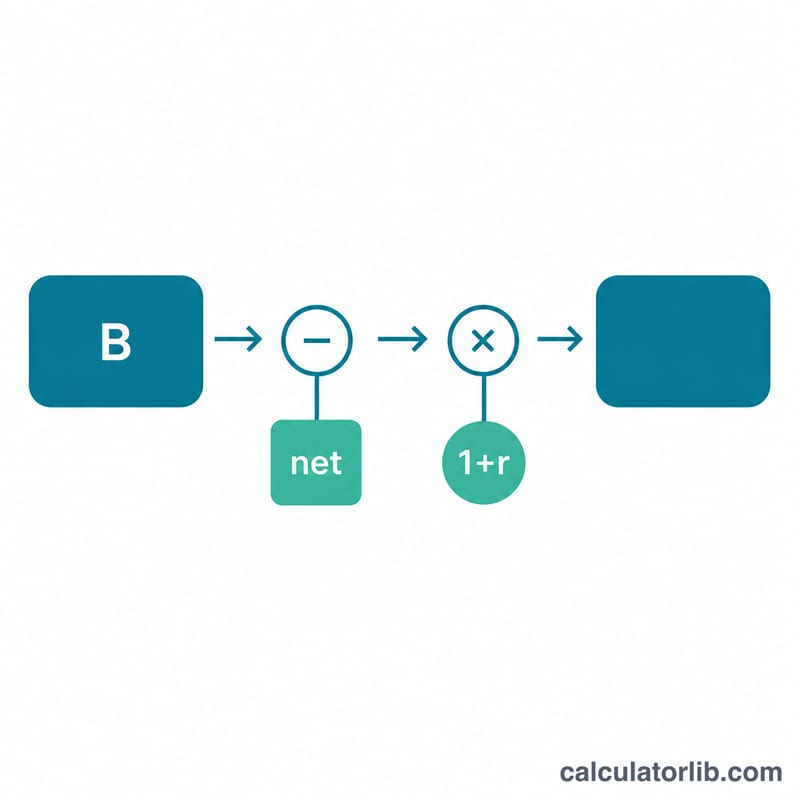

मासिक दर है $$r = \frac{\text{वार्षिक दर}}{100} \div 12$$ हर महीने बैलेंस इस तरह अपडेट होता है: $$B = (B - \text{net}) \times (1 + r)$$ जहाँ \(\text{net} = \text{मासिक खर्च} - \text{मासिक आय}\)। चूँकि पहले निकासी होती है और उसके बाद ब्याज जोड़ा जाता है, इसलिए ब्याज निकासी के बाद बचे बैलेंस पर मिलता है। अगर आय खर्च के बराबर या उससे ज़्यादा है, तो बैलेंस कभी घटेगा नहीं और बचत हमेशा चलती रहेगी। अगर हर महीने मिलने वाला ब्याज ही शुद्ध निकासी को पूरी तरह पूरा कर देता है (यानी शुरुआती बैलेंस \(\text{net} \times (1 + r) / r\) के बराबर या उससे ज़्यादा हो), तब भी बचत कभी खत्म नहीं होगी।

हल किया हुआ उदाहरण

मान लीजिए शुरुआत $75,000 से होती है, वार्षिक ब्याज 2.75%, मासिक आय $1,800 और मासिक खर्च $2,400 हैं। ऐसे में शुद्ध निकासी $600 प्रति माह है और \(r \approx 0.00229\) होगा। ब्याज निकासी की कुछ भरपाई कर देता है, इसलिए बैलेंस धीरे-धीरे घटता है। सिमुलेशन के अनुसार खत्म होने से पहले बचत लगभग 147 पूरे महीने चलती है, यानी 12 साल और 3 महीने।

अक्सर पूछे जाने वाले सवाल

क्या इसमें महँगाई (इन्फ्लेशन) का हिसाब है? नहीं। यह मासिक आय और खर्च को स्थिर मानता है। महँगाई का मोटा-मोटा अनुमान लगाने के लिए अपने खर्च का आँकड़ा थोड़ा बढ़ाकर डालें।

अगर मेरी आय मेरे खर्च से ज़्यादा हो तो? तब आपका बैलेंस बढ़ता रहेगा या स्थिर रहेगा, इसलिए कैलकुलेटर बताएगा कि आपकी बचत अनिश्चित काल तक चलनी चाहिए।

ब्याज कैसे जोड़ा जाता है? ब्याज हर महीने के अंत में उस बैलेंस पर जोड़ा जाता है जो उस महीने की जमा और निकासी के बाद बचता है।