這個計算器能做什麼

當你從延後課稅的退休帳戶提領資金時——例如美國的傳統 IRA 或 401(k)——這筆提領通常會被視為一般所得(ordinary income)併入課稅。本「退休帳戶提領稅後金額計算器」會幫你估算:在扣除所得稅之後,一筆提領總額實際能留在手上多少,讓你規劃提領時能精準對應生活開銷,不會臨時被稅金打亂預算。

提醒:本工具以美國退休帳戶(IRA、401(k))的課稅邏輯為設計背景。台灣的勞退、勞保年金與退休金課稅規則與此不同(多採分離課稅或定額免稅),若你領的是國內退休金,請以台灣稅法為準,本工具僅適合用來概略試算海外退休帳戶或自行設定有效稅率的情境。

使用方法

先輸入你打算提領的「總額(稅前金額)」,再輸入你的「有效稅率」(以百分比表示)。有效稅率是指整筆提領實際被課走的平均比例——通常會低於你所適用的最高邊際稅率(top marginal bracket)。計算器會回傳你的稅後淨額、預估應繳稅金,以及你輸入的數值供對照參考。

公式說明

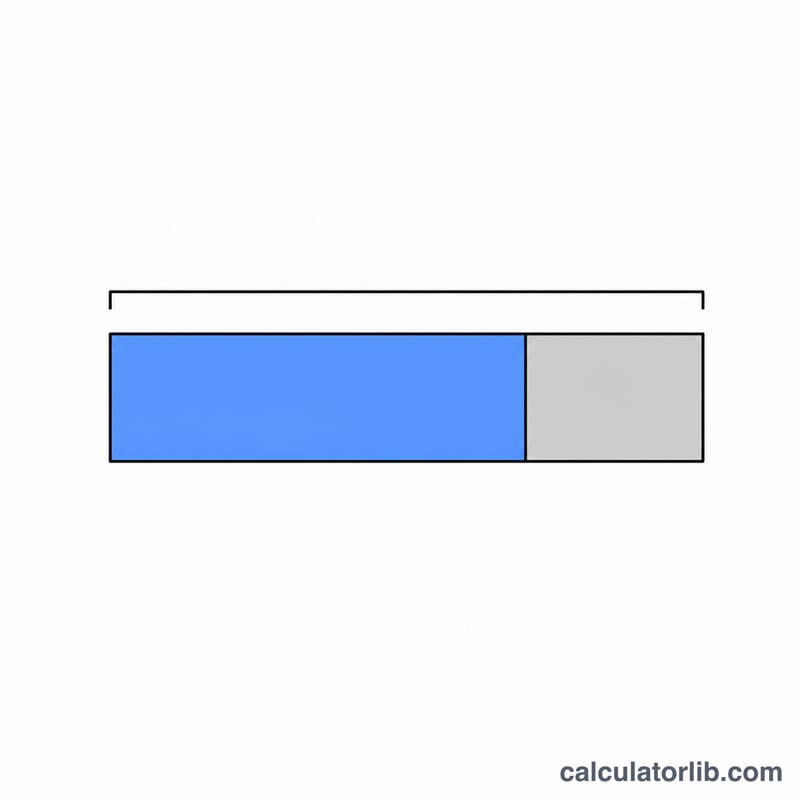

計算其實很單純:$$\text{淨額} = \text{總額} \times (1 - r)$$其中 \(r\) 是以小數表示的稅率。應繳稅金則為 $$\text{總額} \times r$$舉例來說,22% 的稅率換算成 \(r = 0.22\),代表你可以保留提領金額的 78%。

實際範例

假設你提領 $50,000,有效稅率為 22%。應繳稅金 $$50{,}000 \times 0.22 = \$11{,}000$$稅後淨額 $$50{,}000 \times (1 - 0.22) = 50{,}000 \times 0.78 = \$39{,}000$$換句話說,如果你需要 $50,000 的可動用現金,那實際提領金額就得高於 $50,000 才夠。

常見問題

這個工具是專為美國設計的嗎?本工具是一個通用的「稅前 vs. 稅後」概算器,設計背景參考美國退休帳戶的課稅方式。它不會自動計算累進稅級、提前提領罰金、Roth 帳戶的免稅提領,也不含州稅——請改用一個能反映你實際狀況的單一有效稅率。台灣讀者若試算國內退休金,務必另依本地稅法判斷。

我該填多少稅率?請填入這筆提領預期適用的「有效(平均)所得稅率」,並把適用的州稅(若有)一併納入,而不是只填最高邊際稅率。

有包含 10% 的提前提領罰金嗎?沒有。美國 401(k)/IRA 在未滿 59½ 歲提前提領時,多半要加收 10% 罰金;若你的情況適用罰金,可把它加進有效稅率,藉此概略估出稅金與罰金合計的衝擊。