什麼是 403(b) 計畫?

本計算機適用於美國。403(b) 是一種享有稅務優惠的退休儲蓄計畫,提供給公立學校教職員、特定非營利組織(501(c)(3) 機構)員工,以及部分神職人員。它的運作方式與 401(k) 相當類似:提撥金額通常透過薪資扣款以稅前方式繳入,並在提領前享有遞延課稅、持續累積成長。本工具會依你的提撥金額與假設報酬率,估算你的 403(b) 帳戶到退休時可能成長到多少。這只是推估結果,並非投資理財建議,也未納入美國國稅局(IRS)的提撥上限、雇主相對提撥、各項手續費或稅負等因素。(提醒:台灣並無 403(b) 制度,類似性質的退休準備可參考勞退新制自提或商業年金保險,但規則與課稅方式皆不相同。)

如何使用

請填入你目前的 403(b) 帳戶餘額、每月提撥的金額、預期的平均年化報酬率(多元配置的投資組合通常落在 5%~8%),以及距離退休還有幾年。計算機會以每月複利累計你的提撥金額,再加上現有餘額的成長部分,推算出未來的總價值。

公式說明

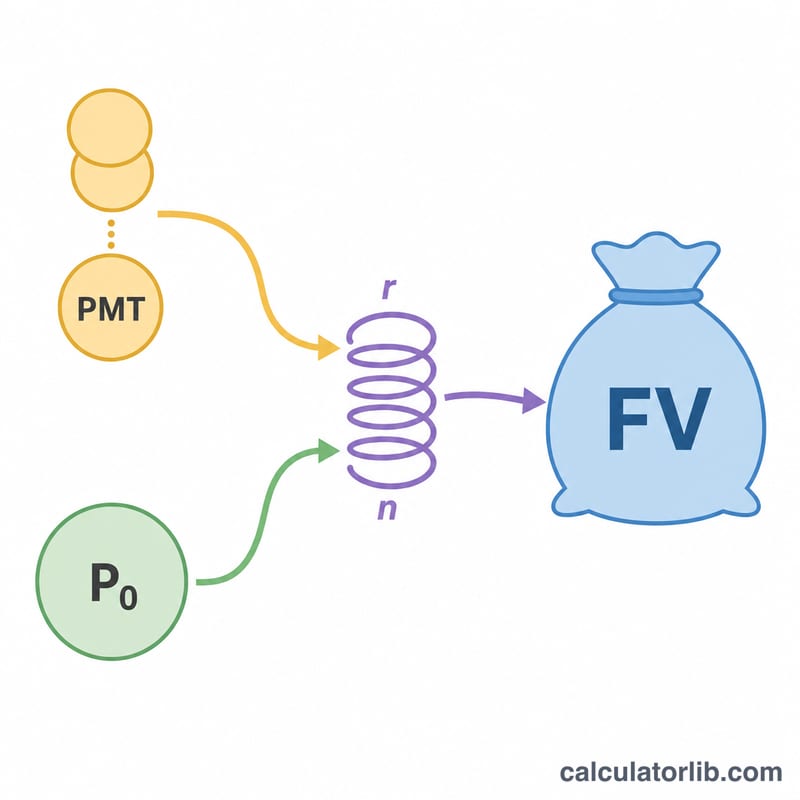

核心公式採用普通年金的未來值(future value of an ordinary annuity):

$$\text{FV} = \text{PMT} \times \frac{(1+r)^n - 1}{r}$$其中 \(r\) 為月報酬率(年報酬率 ÷ 12),\(n\) 為總月數(年數 × 12)。若已有現有餘額,則另外以 \(\text{P}_0 (1+r)^n\) 計算其成長。最後將兩者相加,即為推估的帳戶總值。

實際範例

假設你從 $0 起步,每月提撥 $500,年化報酬率為 6%,持續 30 年。此時 \(r = 0.06 \div 12 = 0.005\)、\(n = 360\)。

$$\text{FV} = 500 \times \frac{1.005^{360} - 1}{0.005} \approx 500 \times 1004.5150 \approx \$502{,}257$$其中你實際投入了 $180,000,因此大約有 $322,257 來自投資的複利成長。

2024 國稅局 403(b) 供款限額

403(b) 計畫是公立學校員工、某些非營利組織和某些神職人員的稅優退休帳戶。國稅局設定每年可供款的限額。以下數據適用於 2024 稅務年度,並根據通貨膨脹進行調整,因此通常在後來的年份會上升。

| 限額類型 | 2024 金額 | 適用對象 |

|---|---|---|

| 選擇延遲限額 | $23,000 | 所有參與者(您自己的薪資延遲) |

| 50 歲以上追補 | $7,500 | 年末年滿 50 歲或以上的參與者 |

| 服務 15 年追補 | $3,000 | 符合條件的組織中符合資格的長期員工(終身上限 $15,000) |

| 整體合併限額 | $69,000 | 員工 + 雇主供款的總額(不包括 50 歲追補) |

如果您符合條件,15 年服務追補和 50 歲追補可以在同一年同時適用,這可以大幅提高您輸入本計算機所用的月度供款數字。始終與國稅局或您的計畫管理人確認當年限額,因為這些金額每年都會進行調整。

解釋您的預測

預計餘額是一份 名義上的稅前估計。它不考慮通貨膨脹,因此 30 年後 $1,000,000 的餘額買到的東西遠少於今天 $1,000,000 能買到的。為了估計購買力,請考慮根據假設的平均通貨膨脹率調整結果。

幾個現實世界的因素在基本公式中被有意排除:

- 費用: 投資費用比率、行政費用和顧問費用會降低您的有效回報。7% 的回報假設在 1% 年度費用拖累後可能接近 6%。

- 雇主匹配: 某些 403(b) 計畫提供匹配供款。本計算機只計算您自己的月度供款,因此添加匹配會增加結果。

- 稅費: 傳統 403(b) 供款和增長享受稅延,但退休時的提款作為 普通所得 徵稅。您的可支配金額將低於預計餘額。相比之下,羅斯 403(b) 是用稅後美元資助的,符合條件的提款免稅。

最終數字的主要驅動力是 隨時間複利:每個時期獲得的回報本身在未來時期賺取回報。因此,較早開始——即使金額較小——通常會打敗較晚開始卻金額較大。

這是一般教育信息,不是個人財務或稅務建議。請諮詢合格的專業人士了解您的具體情況。

關鍵術語定義

- 現值 / 當前餘額 (\(P_0\))

- 今天您 403(b) 中已有的金額。它在整個預測期間自行增長。

- 月度供款 (\(PMT\))

- 您每月添加到帳戶的固定金額。在此模型中假設為常數,儘管許多人隨著時間推移會增加它。

- 月度回報 (\(r\))

- 預期年度回報率按月表示:\(r = \frac{\text{年度率}}{1200}\)。例如,6% 的年度回報給出 \(r = 0.005\)。

- 時期數 (\(n\))

- 月度供款的總數,等於 \(12 \times \text{年數}\)。在 30 年內,\(n = 360\)。

- 未來值 (\(FV\))

- 退休時的預計總餘額,結合了已增長的當前餘額和所有供款的累積價值。

- 稅延增長

- 傳統 403(b) 內的收益每年不被徵稅;稅延至提款時,使全部餘額能夠複利。

- 雇主匹配

- 您的雇主貢獻的金額,通常是您自己延遲的百分比,最高限額。加速增長的免費資金,但不包含在本計算機的核心公式中。

常見問題

403(b) 和 401(k) 是同一種東西嗎?兩者都是非常相似的稅務優惠退休計畫;403(b) 主要提供給學校與非營利組織,而 401(k) 通常由營利企業提供。

報酬率該假設多少?許多理財規劃師會以較保守的 5%~7% 作為長期平均值,但過往績效並不保證未來表現。

這有把稅負或提撥上限算進去嗎?沒有。傳統型 403(b) 在提領時須以所得課稅,而 IRS 也訂有每年的提撥上限,本工具並未納入這些限制。