什么是 403(b) 退休计划?

本计算器适用于美国。403(b) 是一种享有税收优惠的退休储蓄计划,面向公立学校教职员工、特定非营利机构(即美国税法 501(c)(3) 组织)员工,以及部分神职人员。它的运作方式与 401(k) 非常相似:缴款通常通过工资代扣以税前形式存入,账户中的资金在提取前可以延税增长。本工具会根据你的缴款金额和假定的收益率,估算到退休时 403(b) 账户大致能积累到多少。需要提醒的是,这只是一个测算结果,并非投资建议,也不会考虑美国国税局(IRS)规定的缴款上限、雇主配缴、管理费或税费等因素。

如何使用

填入你当前的 403(b) 账户余额、每月缴款金额、预期的年均收益率(对于多元化投资组合,常见区间为 5%–8%),以及距离退休还有多少年。计算器会按月对你的缴款进行复利计算,并叠加现有余额的增值,从而推算出账户的总未来价值。

计算公式详解

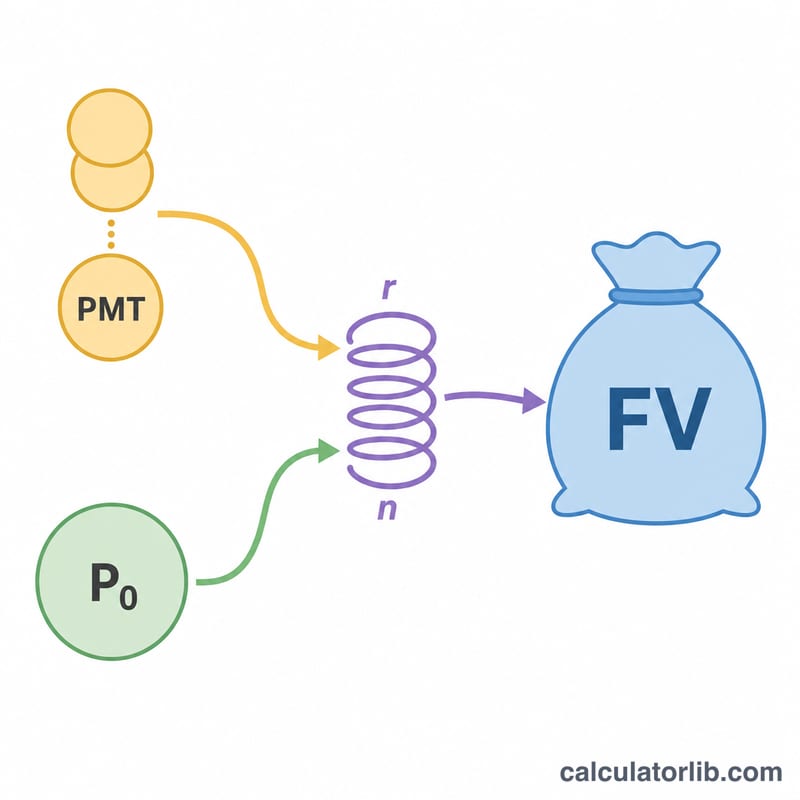

核心公式是普通年金的未来价值:

$$\text{FV} = \text{PMT} \times \frac{(1+r)^n - 1}{r}$$其中 \(r\) 为月收益率(年收益率 ÷ 12),\(n\) 为总月数(年数 × 12)。现有余额则按 \(\text{P}_0 (1+r)^n\) 单独增长。将两者相加,即可得到预估的账户余额:

$$\text{FV} = \text{PMT} \times \frac{(1+r)^n - 1}{r} + \text{P}_0 (1+r)^n$$

实例演算

假设你从 $0 起步,每月缴款 $500,年化收益率为 6%,持续 30 年。那么 \(r = 0.06 \div 12 = 0.005\),\(n = 360\)。

$$\text{FV} = 500 \times \frac{1.005^{360} - 1}{0.005} \approx 500 \times 1004.5150 \approx \$502{,}257$$其中你本金共投入 $180,000,因此约 $322,257 来自投资增值。

2024年IRS 403(b)供款限额

403(b)计划是为公立学校、某些非营利组织和一些神职人员的员工提供的税优惠退休账户。IRS设定了每年可以供款的限额。以下数字适用于2024纳税年度,并根据通货膨胀进行调整,因此它们通常在后续年份上升。

| 限额类型 | 2024年金额 | 适用对象 |

|---|---|---|

| 选择性延期限额 | $23,000 | 所有参与者(您自己的薪资延期) |

| 年满50岁追补 | $7,500 | 年末年满50岁或以上的参与者 |

| 服务满15年追补 | $3,000 | 符合条件的合格组织的资深员工(终身上限$15,000) |

| 总体合并限额 | $69,000 | 员工+雇主供款总额(不包括50岁追补) |

如果您符合条件,服务满15年追补和50岁追补可以在同一年同时应用,这可以显著提高本计算器使用的月供款数额。请始终向IRS或您的计划管理员确认当年的限额,因为这些金额每年都会根据通货膨胀进行调整。

解读您的预测

预计余额是一个名义的、税前估计。它没有考虑通货膨胀,因此30年后的$1,000,000余额的购买力将远低于今天的$1,000,000。为了衡量购买力,请考虑根据假定的平均通货膨胀率调整结果。

几个现实世界因素在意图上被排除在基本公式之外:

- 费用:投资费用比率、行政费和顾问费会降低您的有效回报。7%的回报假设在扣除1%的年度费用拖累后可能仅净获得约6%。

- 雇主匹配:某些403(b)计划提供匹配供款。本计算器仅计算您自己的月供款,因此添加匹配会增加结果。

- 税款:传统403(b)供款和增长是税延期的,但退休时的提取会作为普通收入征税。您的可用金额将低于预计余额。相比之下,Roth 403(b)用税后美元供资,合格提取是免税的。

最终数字的主要驱动因素是随时间推移的复利:每个期间获得的回报在未来期间本身也会获得回报。因此,更早开始——即使金额较小——通常会打败后来以较大金额开始。

这是一般教育信息,不是个人财务或税务建议。请咨询合格的专业人士了解您的具体情况。

关键术语定义

- 现值/当前余额(\(P_0\))

- 您今天在403(b)中已有的金额。它在整个预测期间自行增长。

- 月供款(\(PMT\))

- 您每月添加到账户中的固定金额。在此模型中假设为常数,尽管许多人会随着时间的推移增加它。

- 月回报率(\(r\))

- 预期的年回报率按月表示:\(r = \frac{\text{年利率}}{1200}\)。例如,6%的年回报率给出\(r = 0.005\)。

- 期数(\(n\))

- 月供款的总数,等于\(12 \times \text{年数}\)。超过30年,\(n = 360\)。

- 未来值(\(FV\))

- 退休时的预计总余额,结合增长的当前余额和所有供款的累积价值。

- 税延期增长

- 传统403(b)内的收入不按年征税;税延期至提取时,允许全部余额复利。

- 雇主匹配

- 您的雇主添加的供款,通常是您自己的延期的百分比,上限为一定数额。这是加速增长的免费金钱,但不包括在本计算器的核心公式中。

常见问题

403(b) 和 401(k) 是一回事吗?两者都是非常相似的税收优惠计划;403(b) 面向学校和非营利机构,而 401(k) 通常由营利性企业提供。

收益率应该假设为多少?许多理财规划师会采用 5%–7% 作为相对保守的长期平均值,但过往表现并不代表未来收益。

计算结果包含税费或缴款上限吗?不包含。从传统型 403(b) 提取的资金需按收入缴税,而 IRS 每年都会设定缴款上限,本工具并不会对此加以限制。