Что такое план 403(b)?

Этот калькулятор рассчитан на США. 403(b) — это пенсионный план с налоговыми льготами, доступный сотрудникам государственных школ, отдельных некоммерческих организаций (структуры по статье 501(c)(3)) и некоторым священнослужителям. По принципу работы он близок к плану 401(k): взносы обычно удерживаются из зарплаты до уплаты налогов и растут с отсрочкой налогообложения вплоть до момента вывода средств. В России прямого аналога нет — это именно американский инструмент, поэтому, если вы не работаете в США, его условия к вам, скорее всего, не применяются. Калькулятор показывает, до какой суммы может вырасти ваш счёт 403(b) к выходу на пенсию с учётом взносов и предполагаемой доходности. Это прогноз, а не финансовая рекомендация: он не учитывает лимиты взносов IRS, доплаты работодателя, комиссии и налоги.

Как пользоваться калькулятором

Укажите текущий баланс счёта 403(b), сумму ежемесячного взноса, ожидаемую среднегодовую доходность (для диверсифицированного портфеля это обычно 5–8%) и число лет до выхода на пенсию. Калькулятор начисляет сложный процент на взносы ежемесячно и добавляет прирост уже накопленного баланса, выводя итоговую будущую стоимость.

Разбор формулы

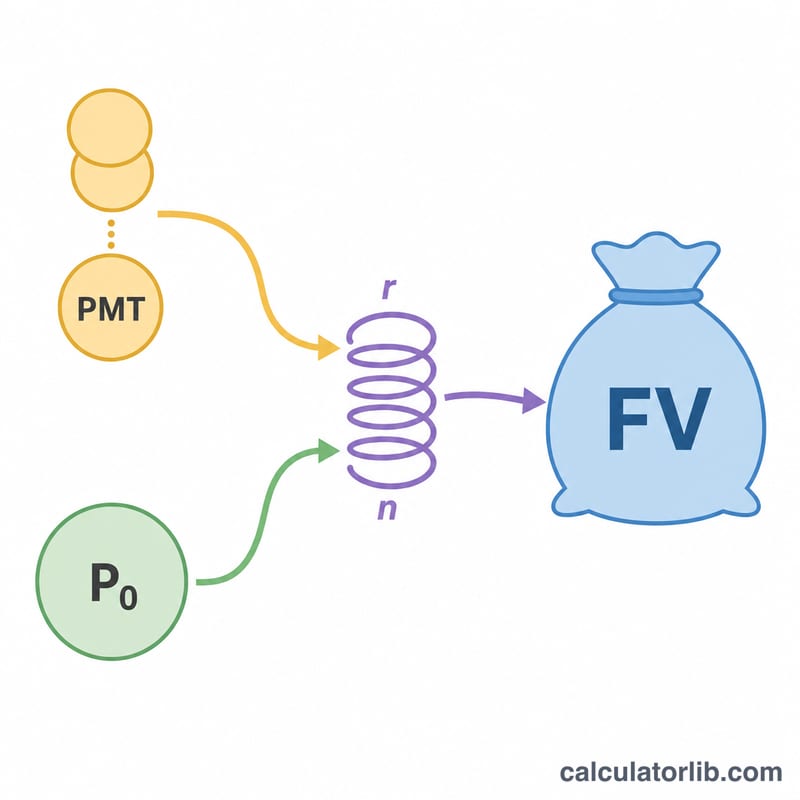

В основе расчёта — формула будущей стоимости обычного аннуитета: $$\text{FV} = \text{PMT} \times \frac{(1+r)^n - 1}{r}$$ где \(r\) — месячная доходность (годовая доходность ÷ 12), а \(n\) — общее число месяцев (число лет × 12). Уже имеющийся баланс растёт отдельно по формуле \(\text{P}_0 (1+r)^n\). Чтобы получить прогноз итоговой суммы, эти две величины складывают.

Пример расчёта

Допустим, вы стартуете с $0, вносите $500 в месяц при годовой доходности 6% на протяжении 30 лет. Тогда \(r = 0{,}06 \div 12 = 0{,}005\), а \(n = 360\). $$\text{FV} = 500 \times \frac{1{,}005^{360} - 1}{0{,}005} \approx 500 \times 1004{,}5150 \approx \$502\,257$$ Из этой суммы вы внесли $180 000, то есть около $322 257 принёс инвестиционный рост.

Частые вопросы

403(b) и 401(k) — это одно и то же? Это очень похожие планы с налоговыми льготами: 403(b) предназначен для школ и некоммерческих организаций, а 401(k) обычно предлагают коммерческие работодатели.

Какую доходность закладывать? Многие финансовые консультанты используют консервативную долгосрочную оценку в 5–7%, однако прошлые результаты не гарантируют будущей доходности.

Учитываются ли налоги и лимиты взносов? Нет. Выплаты из традиционного 403(b) облагаются как доход, а IRS устанавливает годовые лимиты взносов, которые этот калькулятор не контролирует.

Пределы взносов в 403(b) на 2024 год по версии IRS

План 403(b) — это защищённый от налогов пенсионный счёт для сотрудников государственных школ, определённых некоммерческих организаций и некоторых священнослужителей. IRS устанавливает ежегодные лимиты на объём взносов. Приведённые ниже показатели применяются к налоговому году 2024 и индексируются в соответствии с инфляцией, поэтому они обычно растут в последующие годы.

| Тип лимита | Сумма на 2024 год | Кому это применяется |

|---|---|---|

| Лимит добровольного отсроченного взноса | $23,000 | Все участники (ваши собственные отсрочки из зарплаты) |

| Дополнительный взнос для возраста 50+ | $7,500 | Участники, достигшие возраста 50 лет или старше к концу года |

| Дополнительный взнос за 15 лет стажа | $3,000 | Имеющие право давние сотрудники квалифицирующихся организаций (пожизненный лимит $15,000) |

| Общий объединённый лимит | $69,000 | Итого взносов сотрудника + работодателя (исключая дополнительный взнос для возраста 50+) |

Дополнительный взнос за 15 лет стажа и дополнительный взнос для возраста 50+ могут применяться одновременно в одном году, если вы имеете на это право, что может существенно увеличить сумму, вносимую в ежемесячный размер взноса, используемый этим калькулятором. Всегда подтверждайте текущие пределы в IRS или у администратора вашего плана, так как эти суммы индексируются ежегодно.

Интерпретация вашего прогноза

Прогнозируемый баланс — это номинальная оценка до налогообложения. Он не учитывает инфляцию, поэтому баланс в 1 000 000 долларов через 30 лет будет стоить значительно меньше, чем 1 000 000 долларов сегодня. Чтобы оценить покупательную способность, рассмотрите возможность корректировки результата на основе предполагаемого среднего уровня инфляции.

Несколько реальных факторов намеренно исключены из базовой формулы:

- Комиссионные: Коэффициенты расходов на инвестиции, административные сборы и консультационные сборы снижают вашу эффективную доходность. Предположение о доходности 7% может быть ближе к 6% после годового снижения на 1%.

- Взнос работодателя: Некоторые планы 403(b) предусматривают согласованные взносы. Этот калькулятор учитывает только ваш собственный ежемесячный взнос, поэтому добавление согласованного взноса увеличит результат.

- Налоги: Традиционные взносы 403(b) и доход откладываются от налогообложения, но снятия в пенсионном возрасте облагаются налогом как обычный доход. Ваша расходуемая сумма будет меньше прогнозируемого баланса. Roth 403(b), напротив, финансируется долларами после налогообложения, и квалифицированные снятия не облагаются налогом.

Доминирующим фактором итоговой суммы является сложные проценты во времени: доход, полученный в каждом периоде, сам приносит доход в будущих периодах. Поэтому начало раньше — даже с меньшими суммами — часто превосходит начало позже с большими суммами.

Это общая образовательная информация, а не личный финансовый или налоговый совет. Проконсультируйтесь с квалифицированным специалистом о вашей конкретной ситуации.

Ключевые термины определены

- Текущая стоимость / текущий баланс (\(P_0\))

- Сумма, уже находящаяся на вашем счёте 403(b) сегодня. Она растёт сама по себе в течение всего периода прогноза.

- Ежемесячный взнос (\(PMT\))

- Фиксированная сумма, которую вы добавляете на счёт каждый месяц. В данной модели предполагается постоянство, хотя многие люди увеличивают её со временем.

- Ежемесячная доходность (\(r\))

- Ожидаемая годовая доходность, выраженная в месяц: \(r = \frac{\text{годовая ставка}}{1200}\). Например, 6% годовой доходности даёт \(r = 0.005\).

- Количество периодов (\(n\))

- Общее количество ежемесячных взносов, равное \(12 \times \text{лет}\). За 30 лет \(n = 360\).

- Будущая стоимость (\(FV\))

- Прогнозируемый общий баланс при выходе на пенсию, объединяющий возросший текущий баланс и накопленную стоимость всех взносов.

- Отложенный от налогообложения прирост

- Доход внутри традиционного 403(b) не облагается налогом каждый год; налоги откладываются до снятия, позволяя полному балансу увеличиваться со сложными процентами.

- Взнос работодателя

- Взносы, добавляемые вашим работодателем, часто как процент от вашего собственного отсроченного взноса до определённого лимита. Бесплатные деньги, которые ускоряют рост, но не включены в основную формулу этого калькулятора.