¿Qué es un plan 403(b)?

Esta calculadora corresponde a Estados Unidos. El 403(b) es un plan de ahorro para la jubilación con ventajas fiscales dirigido a empleados de escuelas públicas, ciertas organizaciones sin fines de lucro (entidades 501(c)(3)) y algunos religiosos. Funciona de forma muy parecida al 401(k): los aportes suelen hacerse antes de impuestos mediante descuento en nómina y crecen con impuestos diferidos hasta el momento del retiro. Si estás fuera de EE. UU., ten en cuenta que es un plan estadounidense; en otros países existen vehículos equivalentes con reglas distintas (por ejemplo, planes de pensiones privados o de empleo). Esta herramienta estima cuánto podría crecer tu saldo del 403(b) al llegar a la jubilación según tus aportes y una tasa de rendimiento supuesta. Es una proyección, no asesoría financiera, y no contempla los límites de aportación del IRS, los aportes equivalentes del empleador, las comisiones ni los impuestos.

Cómo usarla

Introduce el saldo actual de tu 403(b), la cantidad que aportas cada mes, el rendimiento medio anual que esperas (habitualmente entre el 5 % y el 8 % para una cartera diversificada) y los años que faltan para tu jubilación. La calculadora capitaliza tus aportes mes a mes y suma el crecimiento de tu saldo existente para proyectar un valor futuro total.

La fórmula explicada

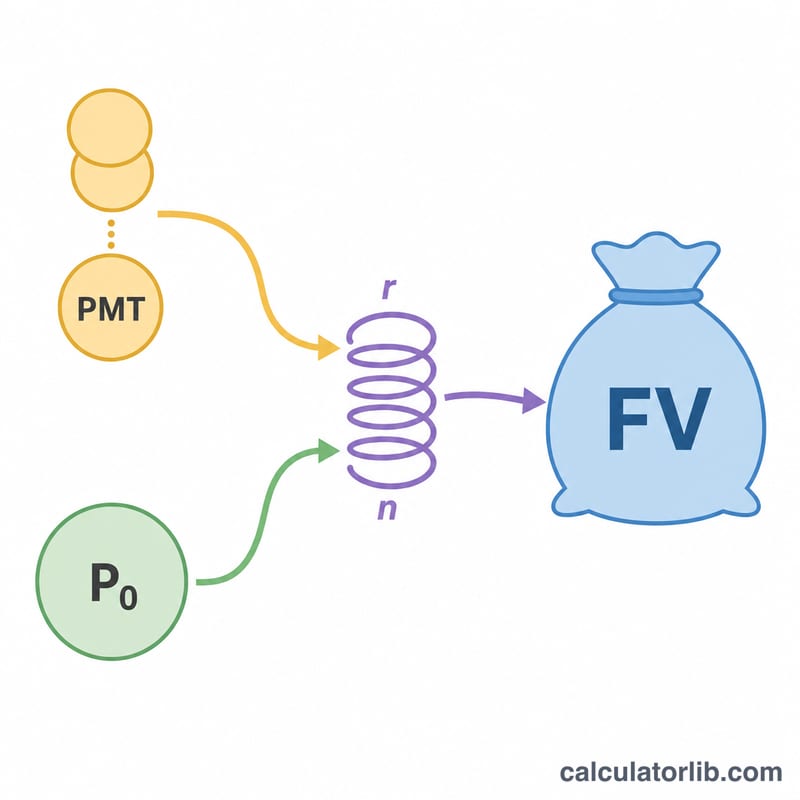

La fórmula central es el valor futuro de una anualidad ordinaria: $$\text{VF} = \text{PMT} \times \frac{(1+r)^n - 1}{r}$$ donde \(r\) es tu rendimiento mensual (rendimiento anual ÷ 12) y \(n\) es el número total de meses (años × 12). Cualquier saldo ya existente crece por separado según \(\text{P}_0 (1+r)^n\). Ambos resultados se suman para obtener tu saldo proyectado.

Ejemplo práctico

Imagina que empiezas con $0, aportas $500 al mes con un rendimiento anual del 6 % durante 30 años. Entonces \(r = 0{,}06 \div 12 = 0{,}005\) y \(n = 360\). $$\text{VF} = 500 \times \frac{1{,}005^{360} - 1}{0{,}005} \approx 500 \times 1004{,}5150 \approx \$502{,}257$$ De esa cifra, tú aportaste $180.000, por lo que alrededor de $322.257 provienen del crecimiento de la inversión.

Límites de Contribución del IRS 403(b) para 2024

Un plan 403(b) es una cuenta de jubilación con ventajas fiscales para empleados de escuelas públicas, ciertas organizaciones sin fines de lucro y algunos ministros. El IRS establece límites anuales sobre cuánto se puede contribuir. Las cifras a continuación aplican al año fiscal 2024 y están indexadas por inflación, por lo que típicamente aumentan en años posteriores.

| Tipo de Límite | Cantidad 2024 | A Quién Aplica |

|---|---|---|

| Límite de aplazamiento electivo | $23,000 | Todos los participantes (tus propios aplazamientos de salario) |

| Recuperación para mayores de 50 | $7,500 | Participantes de 50 años o más al cierre del año |

| Recuperación por 15 años de servicio | $3,000 | Empleados de antigüedad elegibles de organizaciones calificadas (límite de vida de $15,000) |

| Límite combinado total | $69,000 | Total de contribuciones del empleado + empleador (excluye recuperación de 50+) |

La recuperación por 15 años de servicio y la recuperación para mayores de 50 pueden aplicar ambas en el mismo año si calificas, lo que puede aumentar significativamente la cantidad que depositas en la cifra de contribución mensual utilizada por esta calculadora. Siempre confirma los límites del año actual con el IRS o tu administrador del plan, ya que estas cantidades se indexan anualmente.

Interpretación de Tu Proyección

El saldo proyectado es una estimación nominal y antes de impuestos. No tiene en cuenta la inflación, por lo que un saldo de $1,000,000 dentro de 30 años comprará considerablemente menos que lo que $1,000,000 compra hoy. Para evaluar el poder adquisitivo, considera ajustar el resultado para una tasa de inflación promedio asumida.

Varios factores del mundo real se excluyen intencionalmente de la fórmula básica:

- Comisiones: Los índices de gastos de inversión, comisiones administrativas y comisiones de asesoramiento reducen tu retorno efectivo. Una suposición de retorno del 7% podría neto estar más cerca del 6% después de una fricción de comisión anual del 1%.

- Coincidencia del empleador: Algunos planes 403(b) ofrecen contribuciones coincidentes. Esta calculadora cuenta solo tu propia contribución mensual, por lo que agregar una coincidencia aumentaría el resultado.

- Impuestos: Las contribuciones tradicionales 403(b) y el crecimiento se difieren fiscalmente, pero los retiros en jubilación se gravan como ingresos ordinarios. Tu cantidad gastable será menor que el saldo proyectado. Un 403(b) Roth, en contraste, se financia con dólares después de impuestos y los retiros calificados están libres de impuestos.

El factor dominante de la cifra final es la capitalización a lo largo del tiempo: los retornos obtenidos en cada período ganan retornos en períodos futuros. Por esta razón, empezar antes — incluso con cantidades más pequeñas — a menudo supera comenzar después con cantidades más grandes.

Esta es información educativa general, no asesoramiento financiero o fiscal personal. Consulta a un profesional calificado sobre tu situación específica.

Términos Clave Definidos

- Valor presente / saldo actual (\(P_0\))

- La cantidad ya en tu 403(b) hoy. Crece por sí sola durante todo el período de proyección.

- Contribución mensual (\(PMT\))

- La cantidad fija que agregas a la cuenta cada mes. Se asume constante en este modelo, aunque muchas personas la aumentan con el tiempo.

- Retorno mensual (\(r\))

- El retorno anual esperado expresado por mes: \(r = \frac{\text{tasa anual}}{1200}\). Por ejemplo, un retorno anual del 6% da \(r = 0.005\).

- Número de períodos (\(n\))

- El número total de contribuciones mensuales, igual a \(12 \times \text{años}\). A lo largo de 30 años, \(n = 360\).

- Valor futuro (\(FV\))

- El saldo total proyectado en la jubilación, combinando el saldo actual crecido y el valor acumulado de todas las contribuciones.

- Crecimiento diferido fiscalmente

- Las ganancias dentro de un 403(b) tradicional no se gravan cada año; los impuestos se difieren hasta el retiro, permitiendo que el saldo completo se capitalice.

- Coincidencia del empleador

- Contribuciones que tu empleador agrega, a menudo como un porcentaje de tu propio aplazamiento hasta un límite. Dinero gratis que acelera el crecimiento, pero no está incluido en la fórmula principal de esta calculadora.

Preguntas frecuentes

¿Son lo mismo el 403(b) y el 401(k)? Son planes con ventajas fiscales muy parecidos; los 403(b) están pensados para escuelas y organizaciones sin fines de lucro, mientras que los 401(k) suelen ofrecerlos las empresas con fines de lucro.

¿Qué tasa de rendimiento debería suponer? Muchos planificadores usan entre el 5 % y el 7 % como promedio conservador a largo plazo, pero la rentabilidad pasada no garantiza resultados futuros.

¿Incluye impuestos o límites de aportación? No. Los retiros de un 403(b) tradicional tributan como ingresos, y el IRS fija límites anuales de aportación que esta herramienta no aplica.