¿Qué es una calculadora de renta de jubilación?

Una calculadora de renta de jubilación convierte un capital ahorrado en un ingreso mensual estable. Responde a la pregunta que se hace todo jubilado: "Si tengo cierta cantidad ahorrada, ¿cuánto puedo cobrarme cada mes para que el dinero me dure un número fijo de años mientras sigue generando intereses?". El cálculo emplea la fórmula estándar de una anualidad amortizable, las mismas matemáticas que rigen las cuotas de un préstamo, pero aplicadas a la inversa para ir consumiendo el saldo.

Cómo usarla

Introduce tres datos: el total de tus ahorros para la jubilación, la rentabilidad anual que esperas obtener de tus inversiones durante esa etapa y el número de años que quieres que dure el ingreso. La herramienta te devuelve la renta mensual sostenible, el ingreso anual equivalente, el importe total cobrado a lo largo del periodo y qué parte de ese total procede de los intereses generados.

La fórmula, explicada

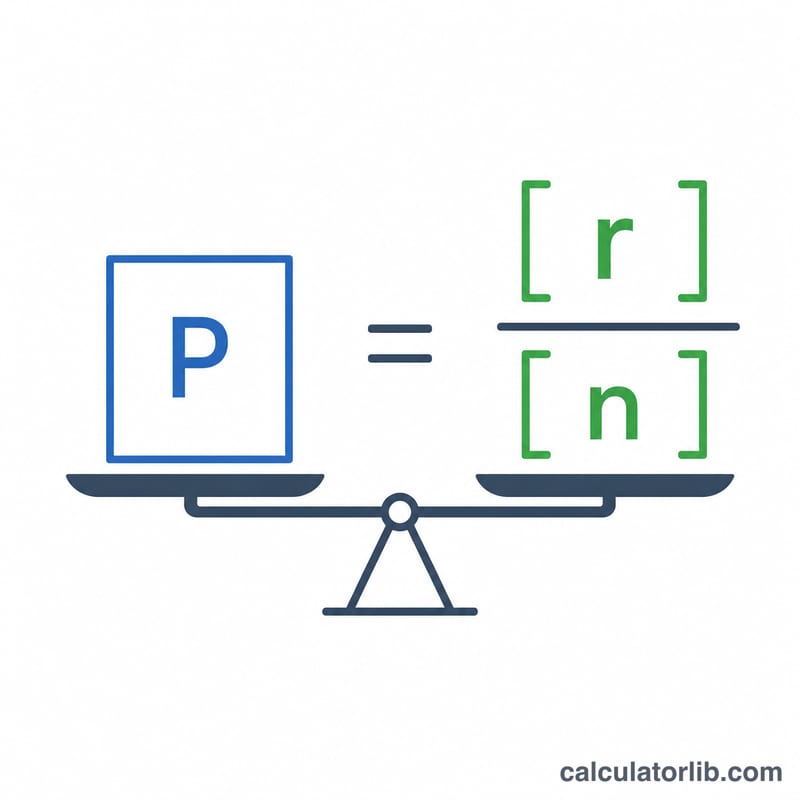

La cuota mensual es $$\text{PMT} = P \times \frac{r/12}{1 - (1 + r/12)^{-n}}$$ donde \(P\) es el capital, \(r\) es la rentabilidad anual en decimal y \(n\) es el número de meses (años \(\times\) 12). El término \(r/12\) es el tipo de interés mensual; el denominador descuenta todos los pagos futuros a su valor actual. Si la rentabilidad es del 0 %, la fórmula se simplifica a \(P \div n\).

Ejemplo práctico

Imagina que te jubilas con 500.000 $, esperas una rentabilidad anual del 5 % y quieres ingresos durante 25 años. Entonces \(i = 0{,}05/12 \approx 0{,}0041667\) y \(n = 300\). $$\text{PMT} = 500.000 \times \frac{0{,}0041667}{1 - 1{,}0041667^{-300}} \approx 2.922{,}95\ \$\ \text{al mes}$$ es decir, unos 35.075 $ al año. A lo largo de 25 años retirarías cerca de 876.886 $, lo que significa que los intereses aportaron casi 377.000 $.

Preguntas frecuentes

¿Tiene en cuenta la inflación? No. Asume un pago constante en euros (o dólares) de hoy. Para conservar tu poder adquisitivo, utiliza una rentabilidad "real" más baja (la rentabilidad esperada menos la inflación).

¿Qué ocurre al final del periodo? El saldo llega a cero: se trata de un cálculo de consumo total del capital (tipo anualidad), no de una retirada perpetua.

¿Está garantizada la rentabilidad? No. Los rendimientos reales del mercado varían cada año. Toma el resultado como una estimación para planificar, no como una promesa.