Qu'est-ce qu'un calculateur de rente de retraite ?

Un calculateur de rente de retraite transforme un capital épargné en un revenu mensuel régulier. Il répond à une question que se posent de nombreux futurs retraités : « Avec le capital dont je dispose, combien puis-je me verser chaque mois pour que cet argent dure un nombre d'années précis, tout en continuant à produire des intérêts ? » Le calcul s'appuie sur la formule classique de l'annuité d'amortissement — la même que pour le remboursement d'un prêt, appliquée à l'envers pour épuiser progressivement le capital. À noter : il s'agit d'un modèle de calcul universel, indépendant d'un dispositif fiscal national particulier ; les règles propres à votre pays (par exemple en France l'assurance vie, le PER ou la rente viagère) peuvent modifier la fiscalité et les conditions réelles.

Comment l'utiliser

Saisissez trois valeurs : le montant total de votre épargne-retraite, le taux de rendement annuel que vous anticipez pour vos placements pendant la retraite, et le nombre d'années pendant lesquelles vous souhaitez percevoir ce revenu. L'outil calcule alors votre rente mensuelle soutenable, le revenu annuel équivalent, le montant total versé sur la période, ainsi que la part provenant des intérêts générés.

La formule expliquée

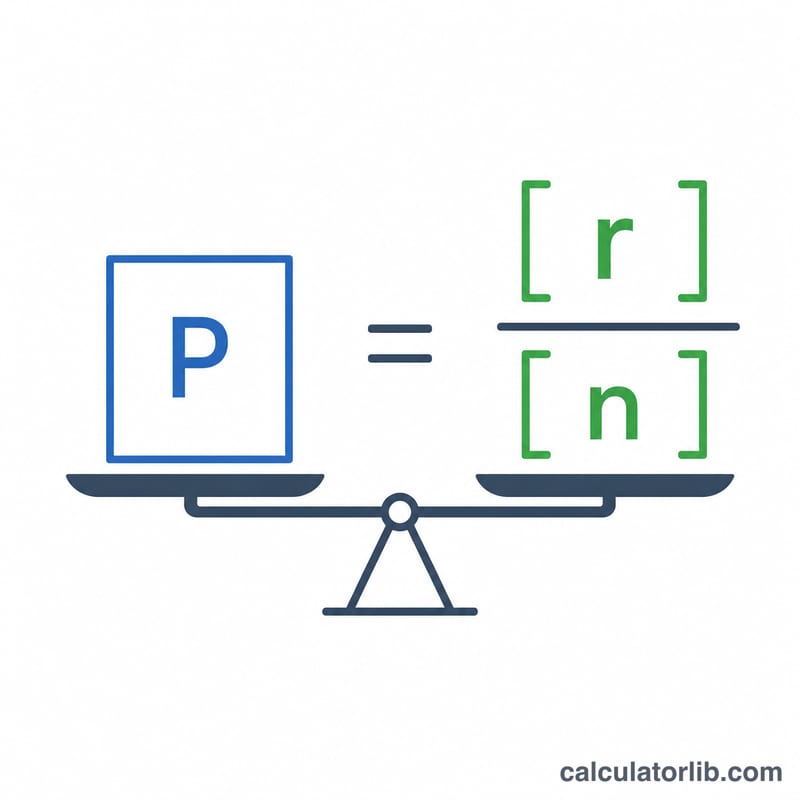

Le versement mensuel se calcule ainsi :

$$\text{PMT} = P \times \frac{r/12}{1 - (1 + r/12)^{-n}}$$où P représente le capital de départ, r le taux annuel exprimé en décimal et n le nombre de mois (années × 12). Le terme \((r/12)\) correspond au taux d'intérêt mensuel ; le dénominateur ramène l'ensemble des versements futurs à leur valeur actuelle. Si le taux est de 0 %, la formule se simplifie en \(P \div n\).

Exemple chiffré

Imaginons que vous partiez à la retraite avec 500 000 $, en tablant sur un rendement annuel de 5 %, et que vous souhaitiez percevoir un revenu pendant 25 ans. On a alors \(i = 0{,}05/12 \approx 0{,}0041667\) et \(n = 300\).

$$\text{PMT} = 500\,000 \times \frac{0{,}0041667}{1 - 1{,}0041667^{-300}} \approx 2\,922{,}95 \text{ \$ par mois}$$soit environ 35 075 $ par an. Sur 25 ans, vous retireriez au total près de 876 886 $ — autrement dit, les intérêts auraient apporté près de 377 000 $.

FAQ

L'inflation est-elle prise en compte ? Non. Le calcul suppose un versement constant en valeur d'aujourd'hui. Pour préserver votre pouvoir d'achat, utilisez un taux de rendement « réel » plus faible (rendement attendu moins inflation).

Que se passe-t-il à la fin de la période ? Le capital tombe à zéro : il s'agit d'un calcul de versement intégral (de type rente), et non d'un retrait perpétuel.

Le taux de rendement est-il garanti ? Non. Les rendements réels des marchés varient d'une année à l'autre. Considérez le résultat comme une estimation pour planifier, et non comme une promesse.