退職後の取り崩し額シミュレーターとは?

このシミュレーターは、まとまった退職資金(貯蓄残高)を、毎月安定して受け取れる収入に変換するツールです。退職を迎えた多くの方が抱く「これだけの資金があるとして、運用で利息を得ながら、決めた年数のあいだ毎月いくらずつ自分に支払えば資金が尽きないのか?」という疑問に答えます。計算には、標準的な「元利均等返済(アモチゼーション)」の年金公式を用います。これは住宅ローンなどの返済額を求める数式と同じもので、それを逆に応用して残高を計画的に取り崩していくイメージです。なお、これは特定の国の年金制度(日本の公的年金や、米国の401(k)・IRAなど)の受給額を計算するものではなく、自分の貯蓄を自分で取り崩す前提の一般的なシミュレーションです。

使い方

入力する値は3つです。退職後の貯蓄残高(合計)、退職後に資産運用で期待する年間利回り、そして収入を受け取りたい年数です。これらを入力すると、無理なく受け取れる毎月の金額、それを年換算した金額、期間全体で受け取る総額、そしてそのうち利息(運用益)で生み出された金額が表示されます。

計算式の解説

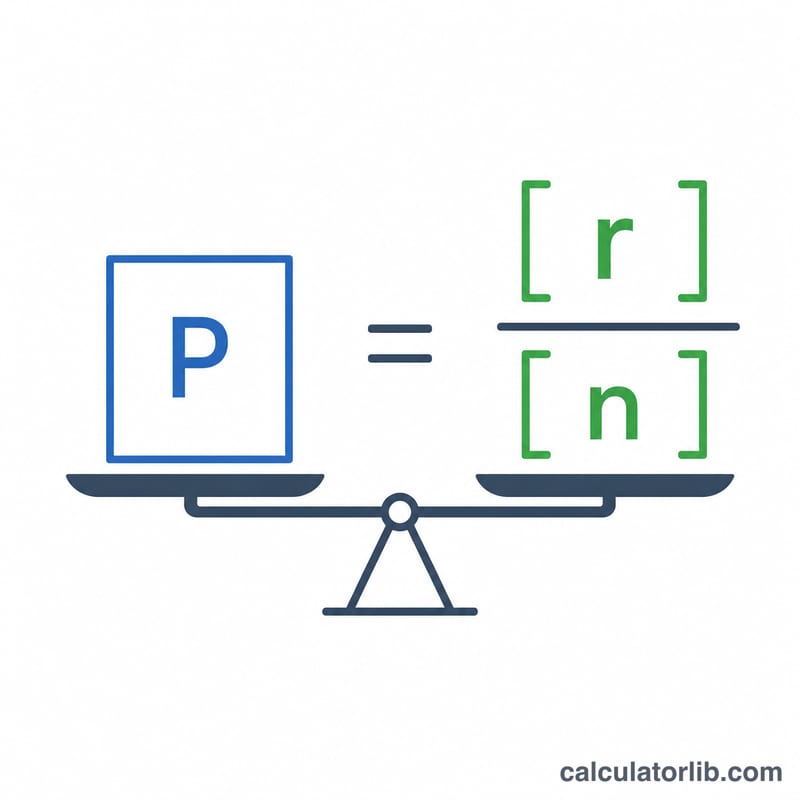

毎月の受取額は次の式で求めます。$$\text{PMT} = P \times \frac{r/12}{1 - (1 + r/12)^{-n}}$$ここで \(P\) は元本(貯蓄残高)、\(r\) は年利を小数で表したもの、\(n\) は月数(年数 × 12)です。\((r/12)\) は月あたりの利率を表します。分母の部分は、将来のすべての受取額を現在価値に割り引く役割を持ちます。利回りが0%の場合、この式は単純に \(P \div n\) となります。

計算例

たとえば、退職時に$500,000の資金があり、年5%の利回りを見込み、25年間にわたって収入を得たいとします。このとき \(i = 0.05/12 \approx 0.0041667\)、\(n = 300\) となります。$$\text{PMT} = 500{,}000 \times \frac{0.0041667}{1 - 1.0041667^{-300}} \approx 2{,}922.95$$毎月約$2,922.95、年間にすると約$35,075です。25年間の受取総額はおよそ$876,886となり、そのうち利息(運用益)が約$377,000を占める計算になります。

よくある質問

インフレは考慮されていますか? いいえ。本ツールは現在の貨幣価値での一定額を受け取る前提です。将来の購買力を保ちたい場合は、利回りを低めの「実質利回り(期待利回りからインフレ率を差し引いた値)」で入力してください。

期間が終わると残高はどうなりますか? 残高はちょうどゼロになります。これは資金を最後まで使い切る「全額取り崩し(年金型)」の計算であり、元本を残し続ける運用ではありません。

利回りは保証されていますか? いいえ。実際の運用成績は年ごとに変動します。表示される結果は計画を立てるための目安であり、将来の受取額を約束するものではありません。