このシミュレーターでできること

「インフレが老後資金に与える影響シミュレーター」は、将来手元にあるお金が、今の購買力に換算するとどれだけの価値になるのかを示すツールです。25年後の老後資金が一見大きな金額に見えても、実際に買えるモノやサービスは今より少なくなっているかもしれません。なぜなら、インフレによってお金の価値は少しずつ目減りしていくからです。このツールは、将来の名目額を実質額に換算し、現実的な前提で老後設計を行えるようにします。計算の仕組みは普遍的なので、どの国・どの通貨でもそのまま使えます。

使い方

入力するのは3つの数値だけです。将来用意できると見込む貯蓄額(名目額)、想定する年平均インフレ率、そしてその金額に到達するまでの年数です。シミュレーターは、今のお金に換算した実質価値、失われる購買力の総額、そして価値が目減りした割合(%)を表示します。

計算式の解説

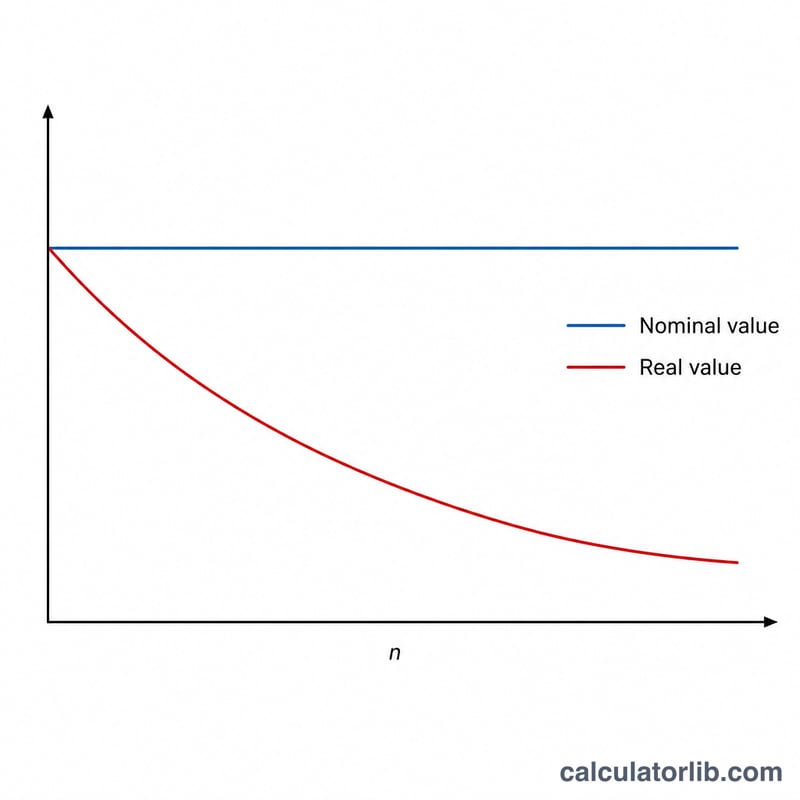

基本となる式は

$$\text{実質価値} = \frac{\text{名目価値}}{(1 + i)^{n}}$$です。ここで \(i\) は年間インフレ率を小数で表したもの(3% = 0.03)、\(n\) は年数を表します。分母の \((1 + i)^{n}\) は複利インフレ係数で、年を追うごとに大きくなり、実質価値を押し下げていきます。これは、金利の代わりにインフレ率を当てはめた「現在価値への割引計算」にほかなりません。

計算例

たとえば、25年後に100万ドルを貯められる見込みで、年平均インフレ率を3%と仮定するとします。インフレ係数は \((1.03)^{25} \approx 2.0938\) です。したがって実質価値は

$$\frac{1{,}000{,}000}{2.0938} \approx 477{,}606\ \text{ドル}$$(今のお金に換算した価値)となります。つまり、この期間におよそ522,394ドル分、率にして約52%の購買力がインフレによって失われる計算です。

よくある質問(FAQ)

インフレ率は何%で計算すればいい? 先進国では長期的な平均として2〜3%を使うのが一般的ですが、より厳しめに見積もりたい場合は高めの数値を入れても構いません。なお日本は長らく低インフレ・デフレ傾向が続いてきましたが、近年は物価上昇も見られるため、ご自身の見通しに合わせて設定してください。

これは運用利回りと同じもの? いいえ、違います。このツールはインフレの影響だけを取り出して計算します。投資はインフレを上回るペースで増える可能性があり、だからこそ「実質(インフレ控除後)リターン」が最も重要になります。

なぜ目減りの割合は金額に左右されないの? 価値が失われる割合は、インフレ率と年数だけで決まります。そのため、貯蓄額が大きくても小さくても、失われる価値の「割合」は同じになります。