什么是退休月领金计算器?

退休月领金计算器能把一笔养老储蓄本金,换算成稳定的每月收入。它回答了许多退休人士最关心的问题:「假如我手头有一笔积蓄,在保证它继续产生利息收益的前提下,每月给自己发多少钱,才能正好用满预定的年数?」该计算使用标准的「分期年金(摊还)公式」——这和计算房贷、车贷月供用的是同一套数学,只不过这里是把它「倒过来用」,逐月把本金领光。

如何使用

只需填写三项数据:你的退休储蓄总额、退休期间你预期投资能达到的年化收益率,以及你希望这笔收入持续的年数。计算器会算出可持续领取的每月金额、对应的年收入、整个领取期内累计领取的总额,以及其中有多少来自利息的增值。

公式详解

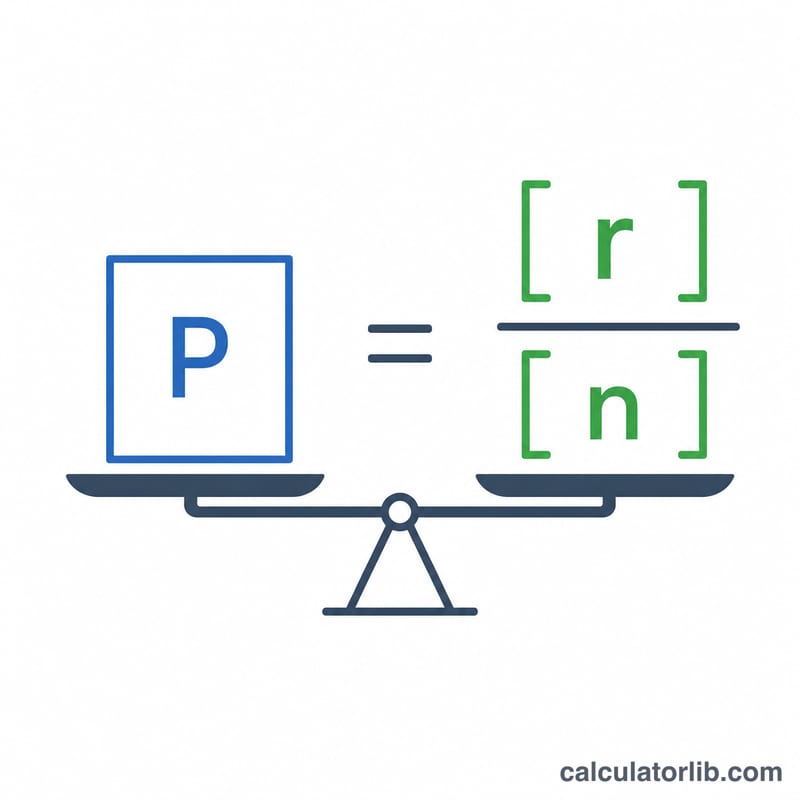

每月领取额的公式为:

$$\text{PMT} = P \cdot \frac{r/12}{1 - (1 + r/12)^{-n}}$$其中 \(P\) 是本金,\(r\) 是以小数表示的年利率,\(n\) 是总月数(年数 \(\times\) 12)。式中的 \(r/12\) 就是月利率;分母的作用是把未来所有月供折算回当前的现值。如果收益率为 0%,公式则简化为 \(P \div n\)。

实例演算

假设你退休时拥有 500,000 美元,预期年化收益率为 5%,并希望这笔收入能领 25 年。那么 \(i = 0.05/12 \approx 0.0041667\),\(n = 300\)。代入公式:

$$\text{PMT} = 500{,}000 \times \frac{0.0041667}{1 - 1.0041667^{-300}} \approx 2{,}922.95$$即每月约 2,922.95 美元,约合每年 35,075 美元。25 年下来你大约能领取 876,886 美元——也就是说,仅利息部分就贡献了将近 377,000 美元。

常见问题

这个计算考虑通货膨胀吗?不考虑。它假设每月领取额按今天的币值保持不变。若想保住购买力,可以填入更低的「实际」收益率(即预期收益率减去通胀率)。

领取期结束时会怎样?本金会正好归零——这是一种「领光为止」的年金式计算,而不是只取收益、本金长留的永续领取方式。

收益率是有保证的吗?没有保证。实际的市场回报每年都会波动。请把计算结果当作规划用的估算,而非确定的承诺。

提示:本工具的数学模型通用于全球,但各国养老金账户(如美国的 401(k)、IRA,英国的 ISA、养老金,中国的个人养老金账户与企业年金等)在税收、提取规则和强制最低提取额上各有差异。具体到账金额请以你所在国家的相关规定为准。