什么是25倍法则?

25倍法则是一种快速估算退休所需资金的方法:你的目标退休本金应等于每年生活开支的25倍。它其实是大家熟知的"4%安全提取率"的另一面——如果你每年能安全地从投资组合中提取约4%,那么就需要存够相当于25年开支的本金(\(100 \div 4 = 25\))。这一标准在追求"财务自由、提早退休"(FIRE)的人群中非常流行。需要注意,这套算法源自美国的市场数据和投资环境,国内读者可作为思路参考,具体到本地的投资回报、通胀和退休制度(如社保、企业年金)会有所不同。

如何使用这个计算器

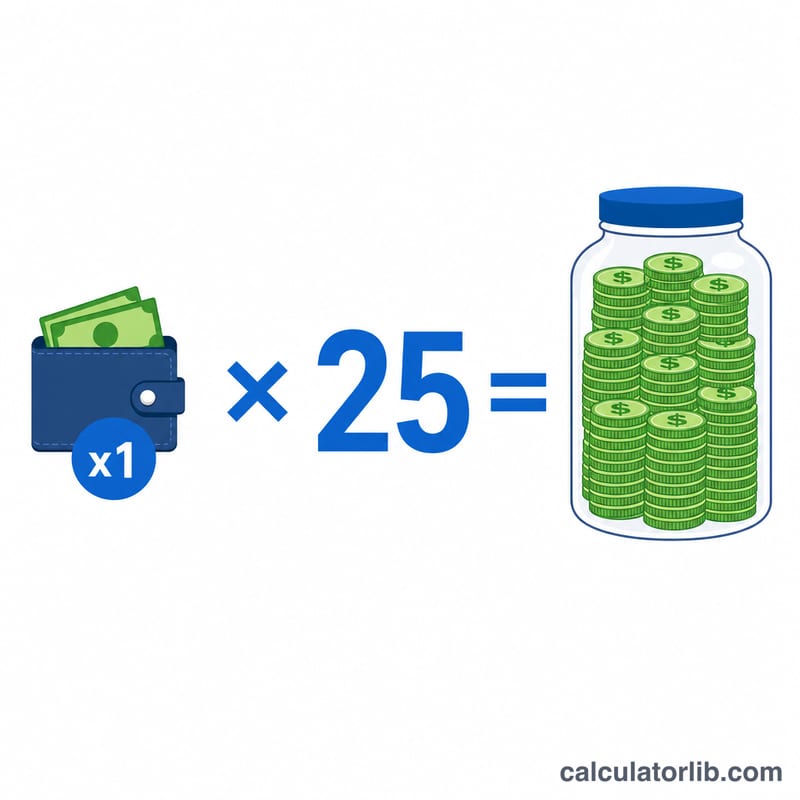

填入你预计退休后每年的开支金额,倍数默认保持为25(如果你更保守,可调成30倍;更激进则可用20倍)。计算器会把两者相乘,得出你的退休目标金额,同时显示对应的提取率和折算后的每月可支配金额。

公式详解

核心算法很简单:

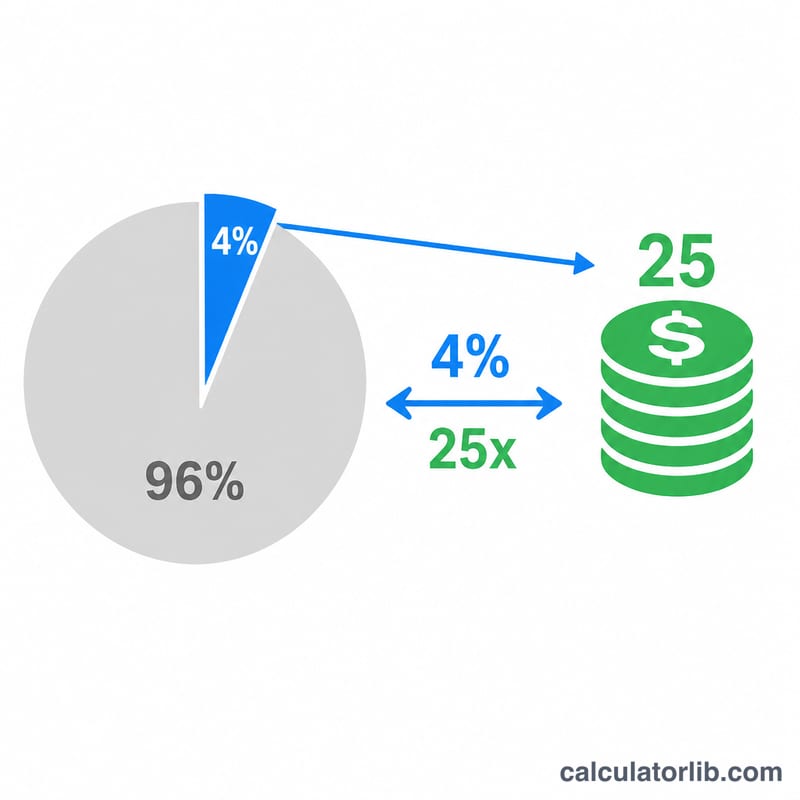

$$\text{退休本金} = \text{年支出} \times \text{倍数}$$默认的25倍对应4%的提取率(\(100 \div 25 = 4\%\))。如果改用30倍,就意味着更谨慎的3.33%提取率,需要更大的本金;选20倍则对应5%,所需本金更少,但资金提前耗尽的风险也更高。

Advertisement

实例演算

假设你预计退休后每年开支为40,000美元。套用25倍法则:

$$40{,}000 \times 25 = 1{,}000{,}000$$也就是说,你的目标是攒到100万美元的投资组合,按4%提取40,000美元,正好覆盖第一年的开支。

常见问题

25倍法则有保证吗?没有。它建立在历史市场数据之上(尤其是著名的"三一研究"Trinity Study),并假设你持有多元化的投资组合、退休时长约为30年。市场表现和寿命因人而异。

要不要考虑通货膨胀?请用当前币值估算你退休那年的预期开支即可;4%法则本身已假设每年的提取额会随通胀同步上调。

这里面包含税费吗?不包含。估算年支出时,请把税费、医疗和其他费用都算进去,这样得出的结果才更贴近实际。