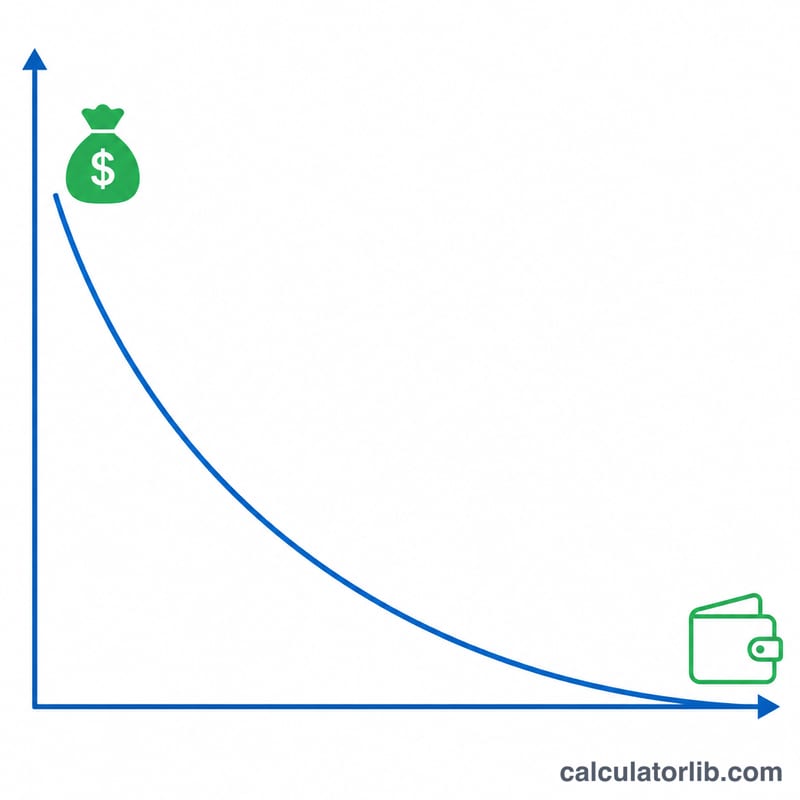

什么是投资组合可持续年限?

投资组合可持续年限,指的是在每年固定提取一笔资金的前提下,你的积蓄能维持多少年才会归零。这是退休规划中最关键的问题之一:我的钱够花到那一天吗?本计算器采用一个封闭式年金公式来给出答案,它同时考虑了你每年的提取金额,以及剩余本金每年通过复利获得的增值。

如何使用

填入当前的投资组合余额、计划每年固定提取的金额,以及你对投资年化回报率的预期。计算器会给出投资组合大约能维持的年数。如果你的预期增值等于或超过提取金额,结果会显示"无限期"——说明投资组合可以自给自足,永远不会耗尽。

公式详解

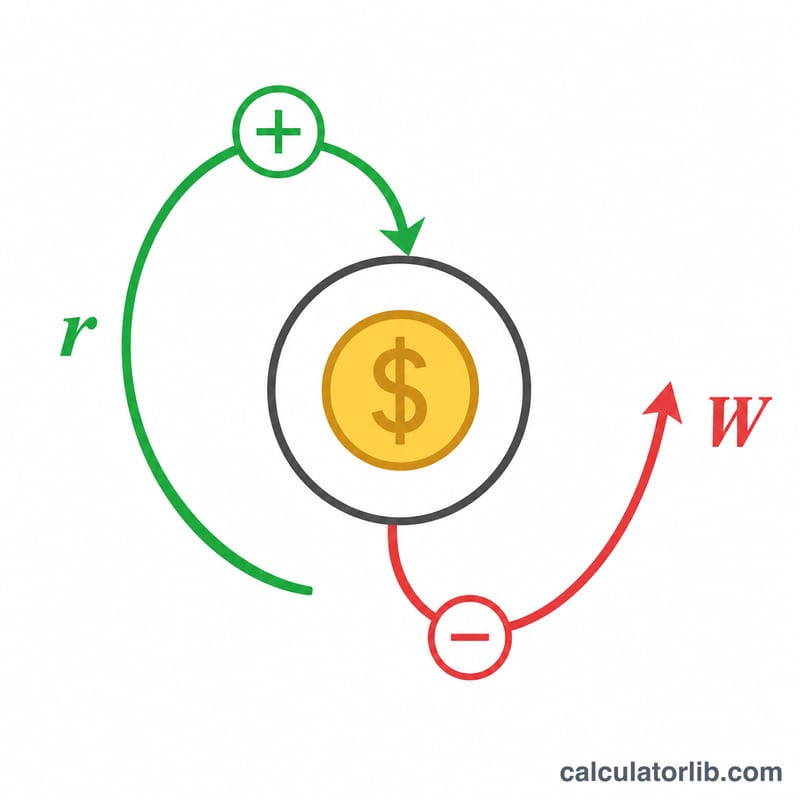

资金耗尽所需的年数为 $$n = \dfrac{-\ln\!\left(1 - \dfrac{P\cdot r}{W}\right)}{\ln(1 + r)}$$,其中 \(P\) 为初始本金,\(W\) 为每年提取额,\(r\) 为以小数表示的年化回报率。式中的 \(P\cdot r\) 即第一年的投资增值;当 \(W\) 大于这一数值时,本金会逐年缩水,对数运算便得出一个有限的 \(n\)。当 \(r\) 为零(即没有任何增值)时,公式简化为 $$n = \dfrac{P}{W}$$。

实例演算

假设你有 500,000 美元,每年提取 40,000 美元,年化回报率为 5%。第一年增值为 25,000 美元,低于 40,000 美元的提取额,因此本金开始下降。代入公式:$$1 - \frac{500000 \times 0.05}{40000} = 1 - 0.625 = 0.375$$。再算 $$n = \frac{-\ln(0.375)}{\ln(1.05)} = \frac{0.9808}{0.04879} \approx 20.1 \text{ 年}$$。

常见问题

这个计算器考虑通货膨胀吗?不考虑——它假设你每年提取的金额(按面值)保持不变。若想大致体现通胀的影响,可以用预期回报率减去通胀率,得到一个"实际"回报率再输入。

"无限期"是什么意思?表示你每年的投资增值足以覆盖全部提取金额,本金分毫未动,在本模型中可以一直维持下去。

这个结果有保障吗?没有。真实市场波动剧烈,如果退休初期连续遇上较差的收益年份,投资组合的耗尽速度会远快于这种按平滑收益估算的结果。