这个计算器能做什么

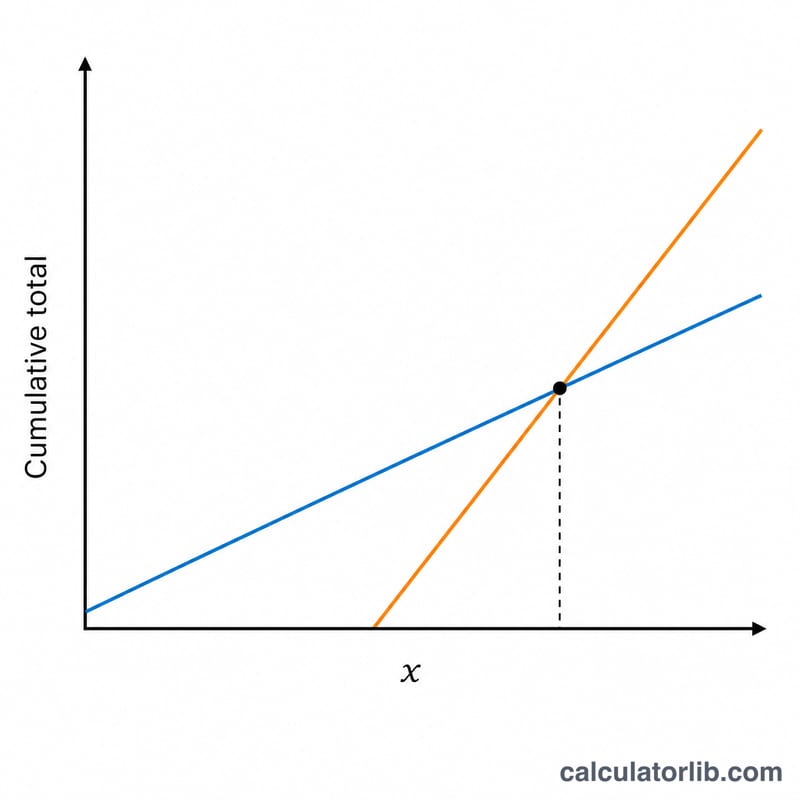

本工具适用于美国社会保障(Social Security)退休养老金制度,与中国的城镇职工养老保险并非同一体系,赴美工作或退休的人群尤其需要了解。何时开始领取养老金——最早可以从 62 岁、最晚到 70 岁——是退休规划中影响最大的决定之一。提前领取意味着每月金额较少但领取的月份更多;推迟领取每月金额更高,但要放弃前几年的收入。所谓盈亏平衡年龄,就是推迟领取累计拿到的钱终于追平、并随后超过提前领取累计金额的那个年龄。

使用方法

先填入你计划提前领取的年龄(通常是 62 岁)以及该年龄对应的预估月领金额。再填入较晚的领取年龄(常见为完全退休年龄 66–67 岁,或追求最高加成的 70 岁)和更高的月领金额。计算器会给出盈亏平衡年龄及相关测算数据。两项金额都可以登录 ssa.gov 上的 my Social Security 账户查询。

计算公式解析

提前领取的人拥有一笔"先行优势":提前领取的月金额乘以推迟领取开始之前的月份数。推迟领取的人每月多拿的金额,正好等于两种月金额之间的差额。用先行优势的总额除以这个月差额,就得到追平所需要的、超过推迟领取年龄的月份数。把这些月份加到推迟领取的年龄上,就是盈亏平衡年龄。

$$\begin{gathered} \text{Break-Even Age} = \text{Late Age} + \frac{H}{12 \cdot D} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} H &= \text{Early Benefit} \cdot 12 \cdot \left(\text{Late Age} - \text{Early Age}\right) \\ D &= \text{Late Benefit} - \text{Early Benefit} \end{aligned} \right. \end{gathered}$$

实例演示

假设你 62 岁领取每月 $1,400,或 67 岁领取每月 $2,000。先行优势为 \($1{,}400 \times 60 = \$84{,}000\) 个月。推迟领取每月多拿 $600。\(\$84{,}000 \div \$600 = 140\) 个月 \(\approx 11.67\) 年。盈亏平衡年龄 \(= 67 + 11.67 \approx\) 78.7 岁。如果你预计能活到 79 岁以后,那么推迟领取更划算。

常见问题

计算中是否考虑了生活成本调整(COLA)或税费?没有——本工具采用固定名义金额,不计入生活成本调整、税费,也不考虑把提前领取的钱拿去投资的收益,因此请将结果当作一个基准对比。

如果提前领取的金额反而更高怎么办?那么推迟领取永远无法追平,结果会显示为零;这时你应该重新核对输入数据。

可以填入哪些年龄?美国社保养老金的领取年龄为 62 至 70 岁,请将填入的年龄保持在这个区间内。