이 계산기는 무엇을 하나요

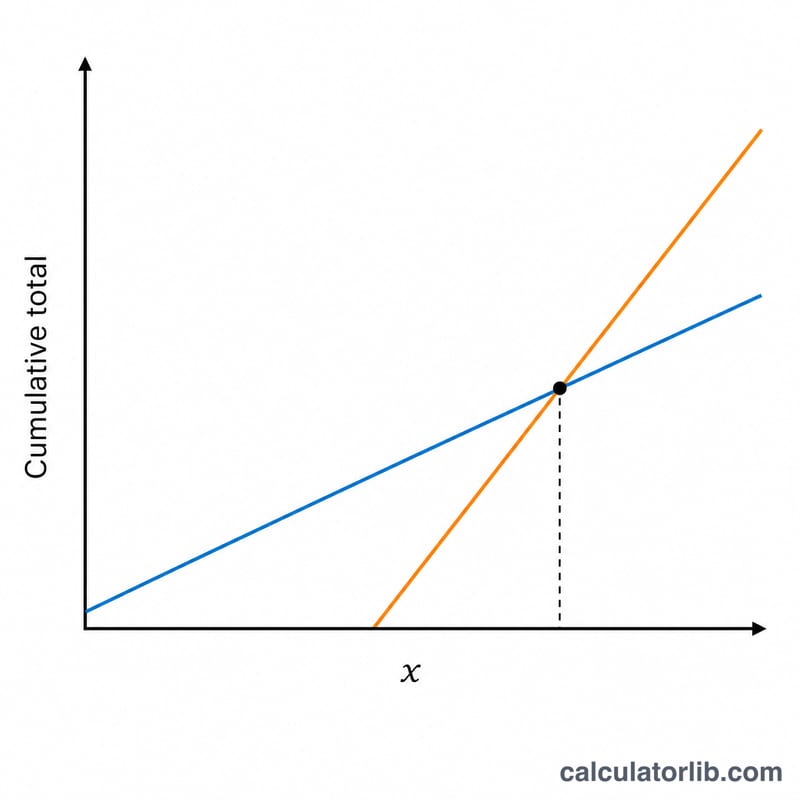

이 도구는 미국의 사회보장연금(Social Security) 은퇴급여 제도를 대상으로 합니다. 한국의 국민연금과는 별개의 미국 제도이므로, 미국에서 일하며 사회보장세를 납부한 분에게 해당합니다. 연금을 언제부터 받기 시작할지 — 빠르면 만 62세, 늦으면 만 70세까지 — 는 은퇴 설계에서 가장 중요한 결정 중 하나입니다. 일찍 받으면 매달 받는 금액은 적지만 더 오랫동안 받게 되고, 늦게 받으면 매달 더 많이 받는 대신 그동안의 수령액을 포기하게 됩니다. 손익분기 연령이란, 늦게 받아서 쌓인 누적 수령액이 일찍 받았을 때의 누적 수령액과 같아지고, 그 이후부터는 앞지르기 시작하는 나이를 말합니다.

사용 방법

먼저 일찍 받기 시작할 나이(보통 만 62세)와 그 나이에 받을 예상 월 수령액을 입력하세요. 이어서 늦게 받을 나이(보통 만 66~67세인 완전은퇴연령(Full Retirement Age), 또는 최대 가산을 받는 만 70세)와 더 높은 월 수령액을 입력합니다. 계산기는 손익분기 연령과 함께 그 근거가 되는 수치를 보여줍니다. 두 가지 예상 수령액은 ssa.gov의 my Social Security 계정에서 확인할 수 있습니다.

계산 공식 풀이

일찍 받는 사람은 "선점 효과"를 누립니다. 즉, 일찍 받는 월 수령액에 늦게 받기 시작하기 전까지의 개월 수를 곱한 금액을 먼저 챙기는 셈입니다. 반면 늦게 받는 사람은 매달 두 수령액의 차액만큼을 더 받습니다. 이 선점 총액을 매달의 차액으로 나누면, 늦게 받기 시작한 나이로부터 따라잡는 데 걸리는 개월 수가 나옵니다. 그 개월 수를 늦게 받기 시작한 나이에 더하면 바로 손익분기 연령이 됩니다.

$$\begin{gathered} \text{Break-Even Age} = \text{Late Age} + \frac{H}{12 \cdot D} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} H &= \text{Early Benefit} \cdot 12 \cdot \left(\text{Late Age} - \text{Early Age}\right) \\ D &= \text{Late Benefit} - \text{Early Benefit} \end{aligned} \right. \end{gathered}$$

실제 계산 예시

만 62세에 매달 $1,400, 또는 만 67세에 매달 $2,000를 받는다고 가정해 봅시다. 선점 총액은 \($1{,}400 \times 60 = \$84{,}000\)입니다. 늦게 받는 수령액은 매달 $600 더 많습니다. \(\$84{,}000 \div \$600 = 140\) 개월, 약 11.67년입니다. 손익분기 연령:

$$\text{Break-Even Age} = 67 + 11.67 \approx 78.7 \text{ 세}$$만 79세를 훌쩍 넘겨 살 것으로 예상된다면 늦게 받는 편이 유리합니다.

자주 묻는 질문

물가연동(COLA)이나 세금이 반영되나요? 아니요. 이 계산기는 명목 수령액을 일정하게 가정하며, 물가연동조정(COLA), 세금, 그리고 일찍 받은 돈을 투자했을 경우의 수익은 고려하지 않습니다. 따라서 기본적인 비교 기준으로만 활용하세요.

일찍 받는 수령액이 더 높다면요? 그 경우에는 늦게 받아도 결코 손익분기점에 도달하지 못하므로 결과가 0으로 나옵니다. 입력값을 다시 확인해 보세요.

어떤 나이를 입력할 수 있나요? 사회보장연금은 만 62세부터 70세까지 신청할 수 있으므로, 나이는 이 범위 안에서 입력하세요.