À quoi sert ce calculateur

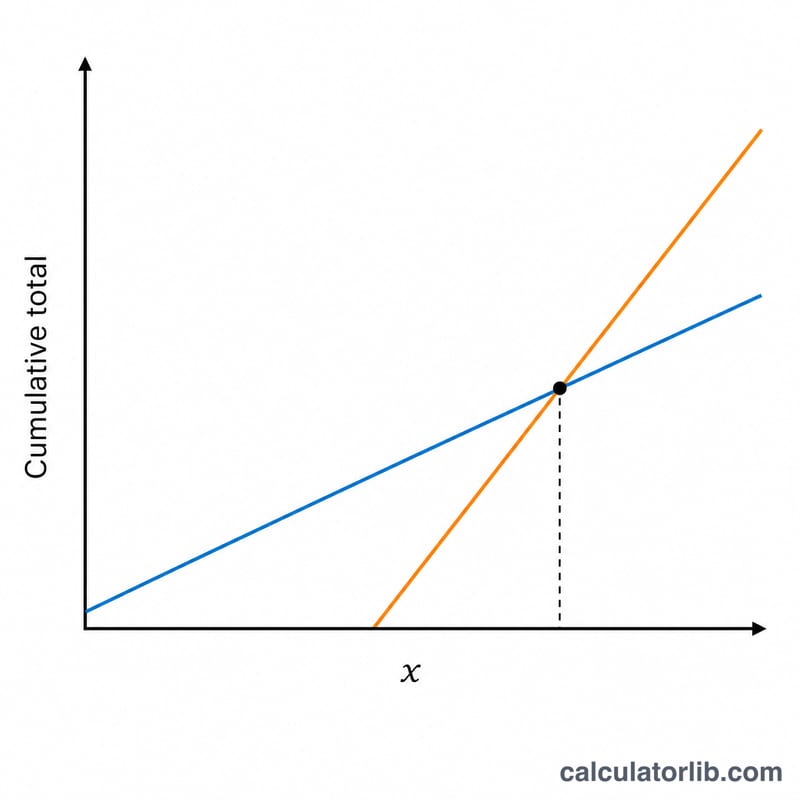

Cet outil concerne le régime de retraite américain Social Security (États-Unis). Choisir le moment où réclamer ses prestations — dès 62 ans ou jusqu'à 70 ans — est l'une des décisions de retraite les plus importantes que vous aurez à prendre. Demander tôt, c'est toucher des montants plus modestes mais pendant plus longtemps ; attendre, c'est percevoir des chèques plus élevés au prix de plusieurs années de revenus en moins. L'âge d'équilibre (ou « break-even ») correspond au moment où le total cumulé reçu en reportant rejoint — puis dépasse — celui obtenu en réclamant de façon anticipée. À noter : ce dispositif est propre aux États-Unis ; en France, la logique de la retraite (décote, surcote) suit des règles différentes.

Comment l'utiliser

Indiquez l'âge auquel vous demanderiez vos prestations de façon anticipée (souvent 62 ans) ainsi que le montant mensuel estimé à cet âge. Saisissez ensuite l'âge de demande plus tardif (généralement votre Full Retirement Age, soit 66–67 ans, ou 70 ans pour profiter du maximum de crédits) et le montant mensuel plus élevé correspondant. Le calculateur affiche l'âge d'équilibre ainsi que les chiffres qui le justifient. Vous pouvez récupérer ces deux estimations de prestations depuis votre compte my Social Security sur ssa.gov.

La formule expliquée

Celui qui réclame tôt prend une « longueur d'avance » : le montant mensuel anticipé multiplié par le nombre de mois écoulés avant le début de la demande tardive. Celui qui patiente gagne chaque mois un supplément égal à la différence entre les deux prestations. En divisant le total de cette avance par cet écart mensuel, on obtient le nombre de mois nécessaires, après l'âge de demande tardive, pour combler l'écart. Ajoutez ces mois à l'âge tardif et vous obtenez l'âge d'équilibre.

$$\begin{gathered} \text{Break-Even Age} = \text{Late Age} + \frac{H}{12 \cdot D} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} H &= \text{Early Benefit} \cdot 12 \cdot \left(\text{Late Age} - \text{Early Age}\right) \\ D &= \text{Late Benefit} - \text{Early Benefit} \end{aligned} \right. \end{gathered}$$

Exemple concret

Imaginons que vous touchiez 1 400 $/mois à 62 ans ou 2 000 $/mois à 67 ans. L'avance prise est de \(1\,400\,\$ \times 60 \text{ mois} = 84\,000\,\$\). La prestation reportée est supérieure de 600 $/mois. \(84\,000\,\$ \div 600\,\$ = 140 \text{ mois} \approx 11{,}67 \text{ ans}\). Âge d'équilibre = \(67 + 11{,}67 \approx\) 78,7 ans. Si vous comptez vivre bien au-delà de 79 ans, le report est le bon choix.

FAQ

Le calcul tient-il compte du COLA ou des impôts ? Non — il s'appuie sur des prestations nominales constantes et ignore les ajustements au coût de la vie (COLA), la fiscalité et le placement éventuel des chèques perçus tôt. Considérez-le donc comme une comparaison de référence.

Et si la prestation anticipée est plus élevée ? Dans ce cas, le report n'atteint jamais le point d'équilibre et le résultat est nul : vérifiez de nouveau vos données saisies.

Quels âges puis-je saisir ? Les prestations de la Social Security peuvent être réclamées entre 62 et 70 ans : veillez à rester dans cette fourchette.