Qué hace esta calculadora

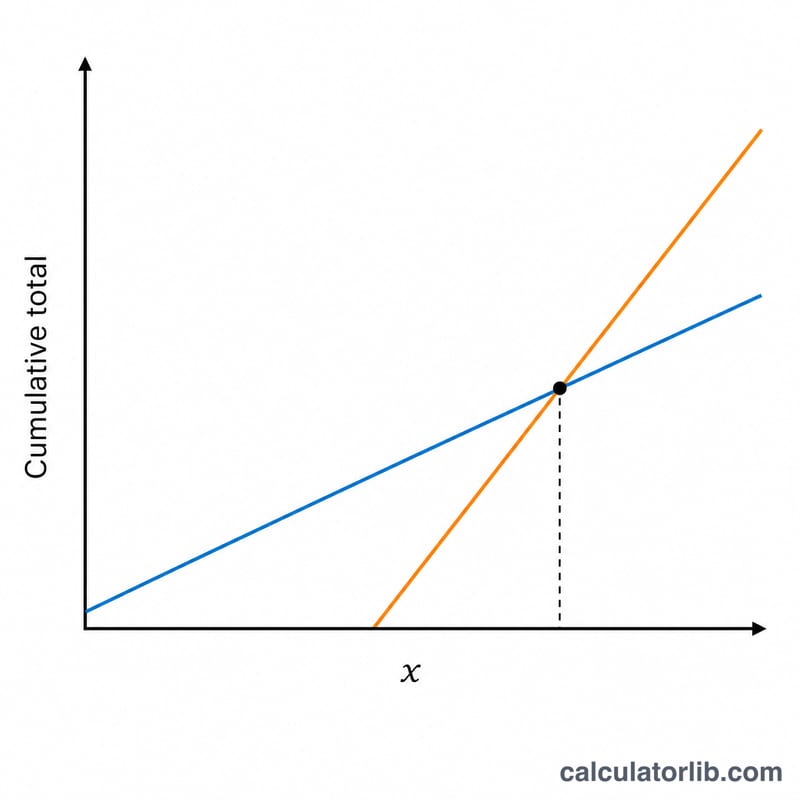

Esta herramienta está pensada para el programa de jubilación del Seguro Social de Estados Unidos (Social Security). Decidir cuándo empezar a cobrar —desde los 62 años hasta los 70— es una de las decisiones más importantes de toda jubilación. Si cobras pronto, recibes cheques más pequeños durante más meses; si lo retrasas, los cheques son mayores, pero renuncias a varios años de ingresos. La edad de equilibrio es el momento en que el total acumulado al retrasar las prestaciones por fin iguala —y luego supera— al total que habrías cobrado empezando antes. (Si resides fuera de EE. UU., ten en cuenta que tu sistema público de pensiones tiene reglas propias y este cálculo solo se aplica al Social Security estadounidense.)

Cómo usarla

Introduce la edad a la que cobrarías de forma anticipada (lo habitual son los 62 años) y la prestación mensual estimada a esa edad. Después indica la edad de cobro más tardía (normalmente tu edad plena de jubilación, entre los 66 y 67 años, o los 70 para obtener los créditos máximos) junto con la prestación mensual más alta. La calculadora te devuelve la edad de equilibrio y todas las cifras de apoyo. Puedes consultar ambas estimaciones en tu cuenta my Social Security en ssa.gov.

La fórmula, explicada

Quien cobra antes acumula una «ventaja inicial»: la prestación mensual anticipada multiplicada por el número de meses que transcurren antes de que comience el cobro tardío. Quien lo retrasa gana cada mes un importe extra igual a la diferencia entre ambas prestaciones. Al dividir el total de la ventaja inicial entre esa diferencia mensual obtienes cuántos meses, a partir de la edad de cobro tardío, hacen falta para alcanzar al que empezó antes. Suma esos meses a la edad tardía y tendrás la edad de equilibrio.

$$\begin{gathered} \text{Edad de Equilibrio} = \text{Edad Tardía} + \frac{H}{12 \cdot D} \\[1.5em] \text{donde}\quad \left\{ \begin{aligned} H &= \text{Prestación Anticipada} \cdot 12 \cdot \left(\text{Edad Tardía} - \text{Edad Anticipada}\right) \\ D &= \text{Prestación Tardía} - \text{Prestación Anticipada} \end{aligned} \right. \end{gathered}$$

Ejemplo práctico

Imagina que cobrarías 1.400 $/mes a los 62 años o 2.000 $/mes a los 67. La ventaja inicial es de \(1.400\ \$ \times 60\ \text{meses} = 84.000\ \$\). La prestación retrasada es 600 $/mes más alta. \(84.000\ \$ \div 600\ \$ = 140\ \text{meses} \approx 11{,}67\ \text{años}\). Edad de equilibrio = \(67 + 11{,}67 \approx\) 78,7 años. Si esperas vivir bastante más allá de los 79, retrasar el cobro sale a cuenta.

Preguntas frecuentes

¿Tiene en cuenta el COLA o los impuestos? No: utiliza prestaciones nominales constantes e ignora los ajustes por coste de vida (COLA), los impuestos y la posibilidad de invertir los cheques cobrados antes, así que tómalo como una comparación de referencia.

¿Y si la prestación anticipada es más alta? Entonces retrasar nunca llega a compensar y el resultado es cero; conviene revisar los datos introducidos.

¿Qué edades puedo introducir? Las prestaciones del Seguro Social se pueden solicitar entre los 62 y los 70 años, así que mantén tus edades dentro de ese intervalo.