यह कैलकुलेटर क्या करता है

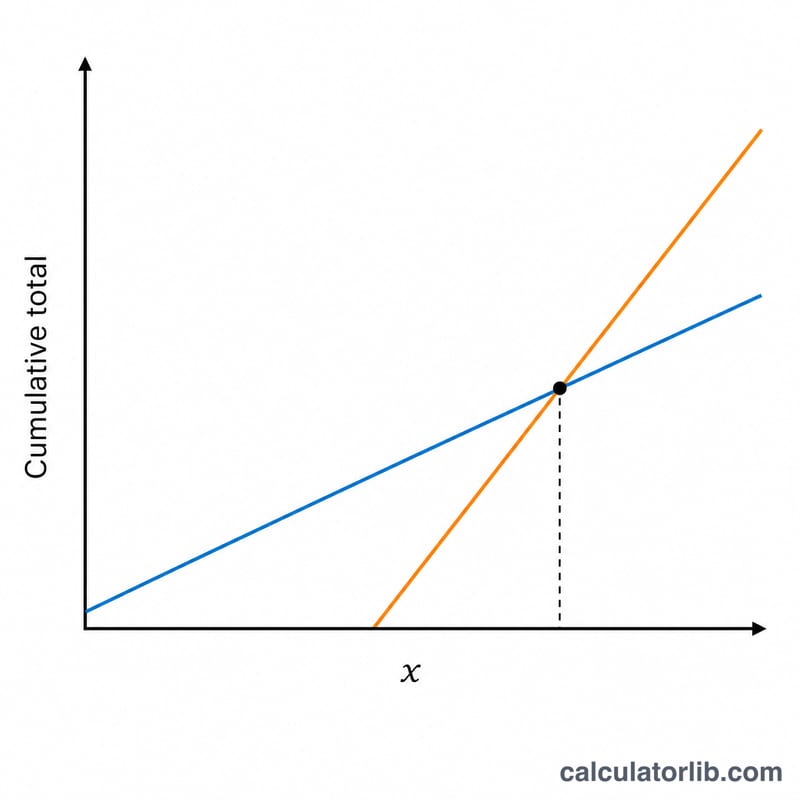

यह टूल अमेरिका के सोशल सिक्योरिटी रिटायरमेंट प्रोग्राम पर लागू होता है (भारत में इसके समकक्ष EPF, NPS या पेंशन योजनाएँ हैं, जिनके नियम अलग हैं)। लाभ कब से लेना शुरू करें — कम से कम 62 साल की उम्र में या अधिकतम 70 साल तक — यह रिटायरमेंट के सबसे बड़े फैसलों में से एक है। जल्दी क्लेम करने पर आपको ज़्यादा महीनों के लिए छोटी राशि मिलती है; देर करने पर राशि बड़ी हो जाती है लेकिन कई साल की आमदनी छोड़नी पड़ती है। ब्रेक-ईवन उम्र वह उम्र है जिस पर देर से लेने से मिलने वाली कुल रकम आखिरकार जल्दी लेने की कुल रकम के बराबर हो जाती है — और उसके बाद उससे आगे निकल जाती है।

इसका इस्तेमाल कैसे करें

वह उम्र भरें जिस पर आप जल्दी क्लेम करेंगे (आमतौर पर 62) और उस उम्र पर अनुमानित मासिक लाभ। फिर देर से क्लेम करने की उम्र भरें (आमतौर पर आपकी फुल रिटायरमेंट एज 66–67, या अधिकतम क्रेडिट के लिए 70) और उस पर मिलने वाला अधिक मासिक लाभ। कैलकुलेटर आपको ब्रेक-ईवन उम्र के साथ-साथ उससे जुड़े आँकड़े भी देगा। दोनों लाभ अनुमान आप ssa.gov पर अपने my Social Security खाते से निकाल सकते हैं।

फ़ॉर्मूला समझें

जल्दी क्लेम करने वाला एक "बढ़त" जमा कर लेता है: जल्दी मिलने वाला मासिक लाभ गुणा उन महीनों की संख्या जो देर से क्लेम शुरू होने से पहले बीतते हैं। देर से क्लेम करने वाला हर महीने अतिरिक्त राशि कमाता है, जो दोनों लाभों के बीच के अंतर के बराबर होती है। उस बढ़त की कुल रकम को इस मासिक अंतर से भाग देने पर वह महीनों की संख्या मिलती है जो देर से क्लेम की उम्र के बाद बराबरी पर आने के लिए चाहिए। इन महीनों को देर वाली उम्र में जोड़ दें और आपको ब्रेक-ईवन उम्र मिल जाती है।

$$\begin{gathered} \text{Break-Even Age} = \text{Late Age} + \frac{H}{12 \cdot D} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} H &= \text{Early Benefit} \cdot 12 \cdot \left(\text{Late Age} - \text{Early Age}\right) \\ D &= \text{Late Benefit} - \text{Early Benefit} \end{aligned} \right. \end{gathered}$$

हल किया हुआ उदाहरण

मान लीजिए आपको 62 की उम्र पर $1,400/माह मिलते या 67 की उम्र पर $2,000/माह। बढ़त है \($1{,}400 \times 60 \text{ महीने} = $84{,}000\)। देर से मिलने वाला लाभ $600/माह ज़्यादा है। \($84{,}000 \div $600 = 140 \text{ महीने} \approx 11.67 \text{ साल}\)। ब्रेक-ईवन उम्र = \(67 + 11.67 \approx\) 78.7 साल। अगर आपको 79 से काफी आगे तक जीने की उम्मीद है, तो देर करना फायदे का सौदा है।

अक्सर पूछे जाने वाले सवाल

क्या यह COLA या टैक्स को ध्यान में रखता है? नहीं — यह स्थिर नॉमिनल लाभ का इस्तेमाल करता है और कॉस्ट-ऑफ-लिविंग एडजस्टमेंट (COLA), टैक्स और जल्दी मिले चेकों को निवेश करने को नज़रअंदाज़ करता है, इसलिए इसे एक बुनियादी तुलना के तौर पर ही लें।

अगर जल्दी मिलने वाला लाभ ज़्यादा हो तो? तब देर करने पर बराबरी कभी नहीं आती और नतीजा शून्य रहता है; आपको अपने इनपुट दोबारा जाँचने चाहिए।

मैं कौन-सी उम्र भर सकता हूँ? सोशल सिक्योरिटी लाभ 62 से 70 की उम्र के बीच क्लेम किए जा सकते हैं, इसलिए अपनी उम्र इसी दायरे में रखें।