Công cụ này dùng để làm gì

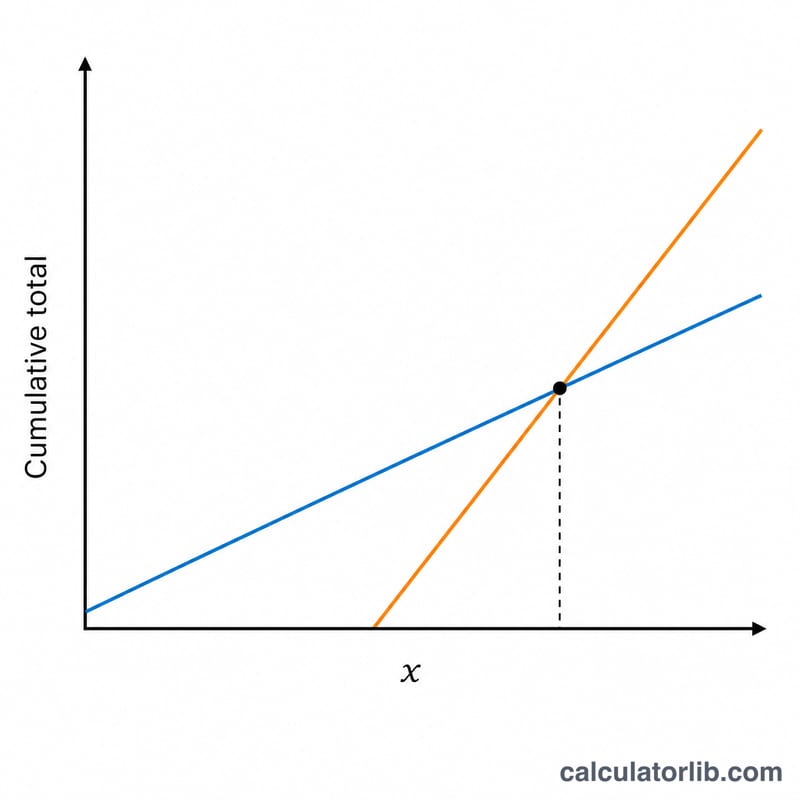

Công cụ này áp dụng cho chương trình hưu trí An sinh Xã hội (Social Security) của Mỹ — đây là một chương trình riêng của Hoa Kỳ, khác với hệ thống bảo hiểm xã hội ở Việt Nam, nên bạn cần lưu ý rõ phạm vi áp dụng. Quyết định thời điểm bắt đầu lãnh trợ cấp — sớm nhất là từ 62 tuổi hoặc muộn nhất là 70 tuổi — là một trong những lựa chọn hưu trí quan trọng nhất của bạn. Lãnh sớm đồng nghĩa với khoản tiền nhỏ hơn nhưng nhận được trong nhiều tháng hơn; trì hoãn giúp khoản tiền hàng tháng lớn hơn nhưng bạn mất đi nhiều năm thu nhập. Tuổi hòa vốn là độ tuổi mà tổng số tiền nhận được từ việc trì hoãn cuối cùng cũng cân bằng — rồi vượt qua — tổng số tiền từ việc lãnh sớm.

Cách sử dụng

Nhập độ tuổi bạn dự định lãnh sớm (thường là 62) cùng mức trợ cấp hàng tháng ước tính ở độ tuổi đó. Sau đó nhập độ tuổi lãnh muộn hơn (thường là Tuổi nghỉ hưu đầy đủ – Full Retirement Age – khoảng 66–67, hoặc 70 để hưởng mức tối đa) cùng mức trợ cấp hàng tháng cao hơn. Công cụ sẽ trả về tuổi hòa vốn kèm theo các con số tính toán hỗ trợ. Bạn có thể lấy cả hai mức trợ cấp ước tính từ tài khoản my Social Security tại ssa.gov.

Giải thích công thức

Người lãnh sớm có một khoản "đi trước": mức trợ cấp hàng tháng khi lãnh sớm nhân với số tháng tính từ trước khi người lãnh muộn bắt đầu nhận tiền. Người trì hoãn lại nhận thêm mỗi tháng một khoản đúng bằng chênh lệch giữa hai mức trợ cấp. Lấy tổng khoản "đi trước" chia cho phần chênh lệch hàng tháng này, bạn sẽ ra số tháng — tính từ độ tuổi lãnh muộn — cần thiết để bắt kịp. Cộng số tháng đó vào độ tuổi lãnh muộn là ra tuổi hòa vốn.

$$\begin{gathered} \text{Break-Even Age} = \text{Late Age} + \frac{H}{12 \cdot D} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} H &= \text{Early Benefit} \cdot 12 \cdot \left(\text{Late Age} - \text{Early Age}\right) \\ D &= \text{Late Benefit} - \text{Early Benefit} \end{aligned} \right. \end{gathered}$$

Ví dụ minh họa

Giả sử bạn nhận được 1.400 USD/tháng ở tuổi 62 hoặc 2.000 USD/tháng ở tuổi 67. Khoản đi trước là \(1.400 \text{ USD} \times 60 \text{ tháng} = 84.000 \text{ USD}\). Mức trợ cấp khi trì hoãn cao hơn 600 USD/tháng. \(84.000 \text{ USD} \div 600 \text{ USD} = 140 \text{ tháng} \approx 11{,}67 \text{ năm}\). Tuổi hòa vốn $$= 67 + 11{,}67 \approx 78{,}7 \text{ tuổi}.$$ Nếu bạn dự kiến sống thọ hơn 79 tuổi khá nhiều, thì phương án trì hoãn có lợi hơn.

Câu hỏi thường gặp

Công cụ có tính đến COLA hay thuế không? Không — công cụ dùng mức trợ cấp danh nghĩa cố định và bỏ qua điều chỉnh theo chi phí sinh hoạt (COLA), thuế, cũng như khả năng đầu tư các khoản tiền lãnh sớm, vì vậy hãy xem đây là phép so sánh cơ bản.

Nếu mức trợ cấp lãnh sớm cao hơn thì sao? Khi đó việc trì hoãn sẽ không bao giờ hòa vốn và kết quả trả về là 0; bạn nên kiểm tra lại các số liệu đã nhập.

Tôi có thể nhập những độ tuổi nào? Trợ cấp An sinh Xã hội có thể được lãnh từ 62 đến 70 tuổi, nên hãy giữ các độ tuổi của bạn trong khoảng này.