这个计算器能做什么(仅限美国)

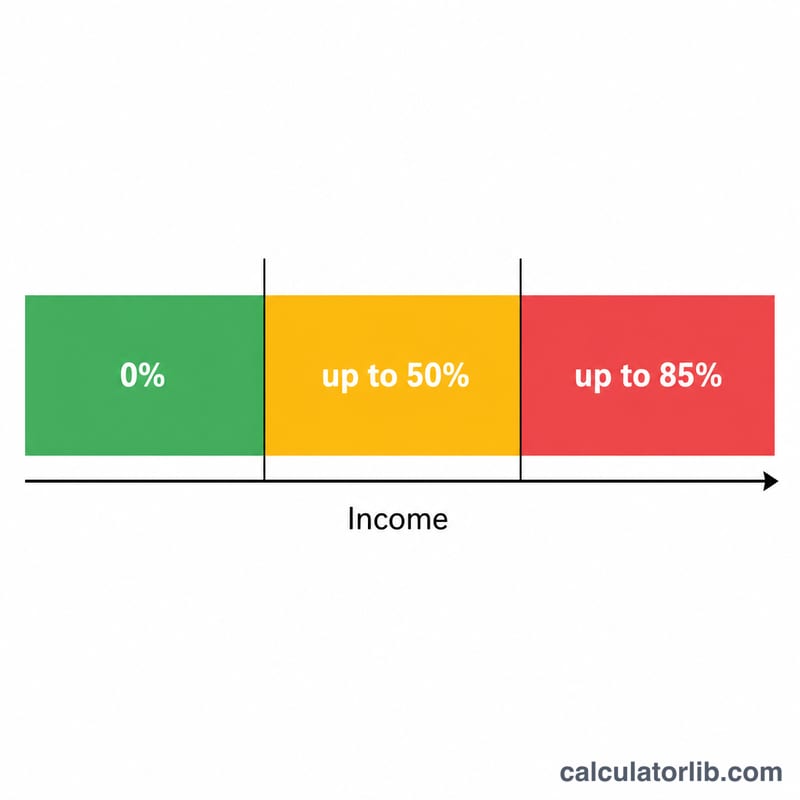

本工具依据美国国税局(IRS)的规则,估算你的社会保障退休金、遗属金或残障金中有多少会计入联邦应税收入。根据你的总收入,应税比例从 0% 到最高 85% 不等。计算所用的收入门槛(单身申报为 $25,000/$34,000,已婚联合申报为 $32,000/$44,000)由联邦法律规定,且不随通货膨胀调整,因此适用于当前各纳税年度。本工具不含各州州税。

使用方法

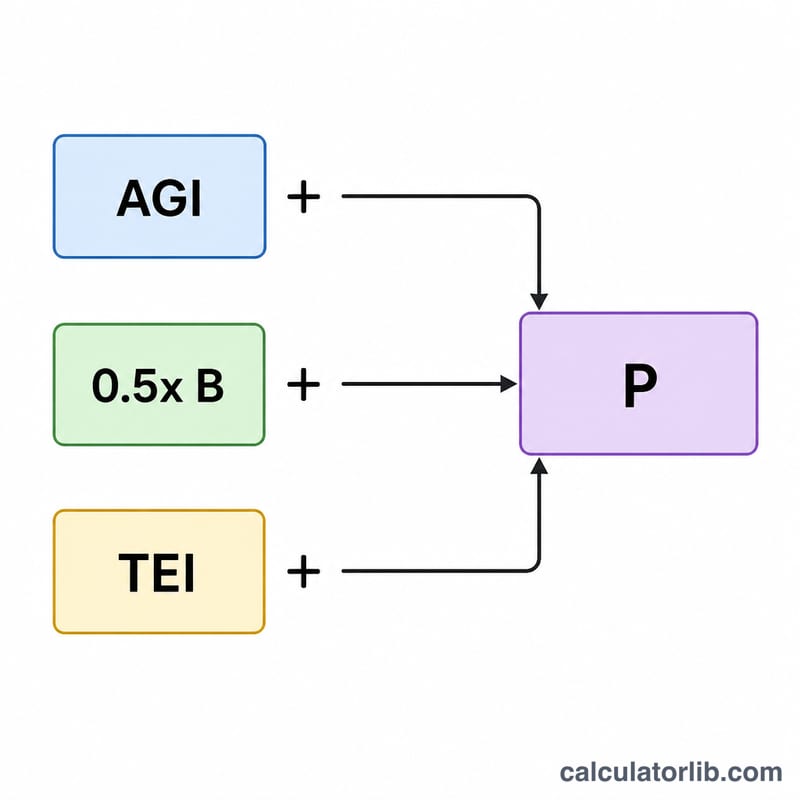

输入你的年度社会保障金、其他收入(即不含社会保障金的调整后总收入 AGI——包括工资、养老金、IRA 提取额、股息等),以及免税利息(如市政债券收益)。选择你的申报身份,计算器即会返回应税金额、社会保障金中应税的百分比,以及你的临时(合并)收入。

计算公式详解

首先,临时收入 = 其他收入 + 免税利息 + 社会保障金的一半。如果临时收入低于基础门槛,你的社会保障金完全免税。介于基础门槛与上限门槛之间时,最多 50% 的社会保障金需纳税。超过上限门槛时,应税比例上升至最高 85%,计算方式为:超出上限门槛部分的 85%,再加上「两个门槛差额的 50%」与「社会保障金的 50%」中的较小者——但总额不超过社会保障金总额的 85%。

$$\text{Taxable} = \begin{cases} 0 & P \le B \\[4pt] \min\!\left(\tfrac{1}{2}(P-B),\ \tfrac{1}{2}\text{SS}\right) & B < P \le U \\[4pt] \min\!\left(0.85(P-U)+L,\ 0.85\,\text{SS}\right) & P > U \end{cases}$$ $$\text{where}\quad \left\{ \begin{aligned} P &= \text{Other Income} + \text{Tax-Exempt Int.} + \tfrac{1}{2}\,\text{SS} \\ \text{SS} &= \text{SS Benefits} \\ B &= 25{,}000,\quad U = 34{,}000 \\ L &= \min\!\left(\tfrac{1}{2}(U-B),\ \tfrac{1}{2}\text{SS}\right) \end{aligned} \right.$$

实例演算

某单身申报者领取 $20,000 社会保障金,另有 $40,000 其他收入,且无免税利息。临时收入 = $$40{,}000 + 0 + 10{,}000 = \$50{,}000$$ 高于 $34,000 的上限门槛。超出部分 = $$50{,}000 - 34{,}000 = \$16{,}000$$ 因此 $$0.85 \times 16{,}000 = \$13{,}600$$ 再加上 \(0.5 \times (34{,}000 - 25{,}000) = \$4{,}500\) 与 \(0.5 \times 20{,}000 = \$10{,}000\) 中的较小者,即 $4,500。初步合计 = $18,100,但 85% 上限 = \(0.85 \times 20{,}000 = \$17{,}000\),所以应税社会保障金 = $17,000(85%)。

常见问题

85% 是最高的应税比例吗?是的——你的社会保障金最多只有 85% 会被纳入联邦所得税。

这是否包含州税?不包含。少数几个州会另行对社会保障金征税;本工具只涵盖联邦层面的计算。

哪些算作「其他收入」?基本上是加上社会保障金之前的 AGI:工资、自雇收入、养老金、应税的 IRA/401(k) 提取额、利息、股息以及资本利得。