Что считает этот калькулятор (только для США)

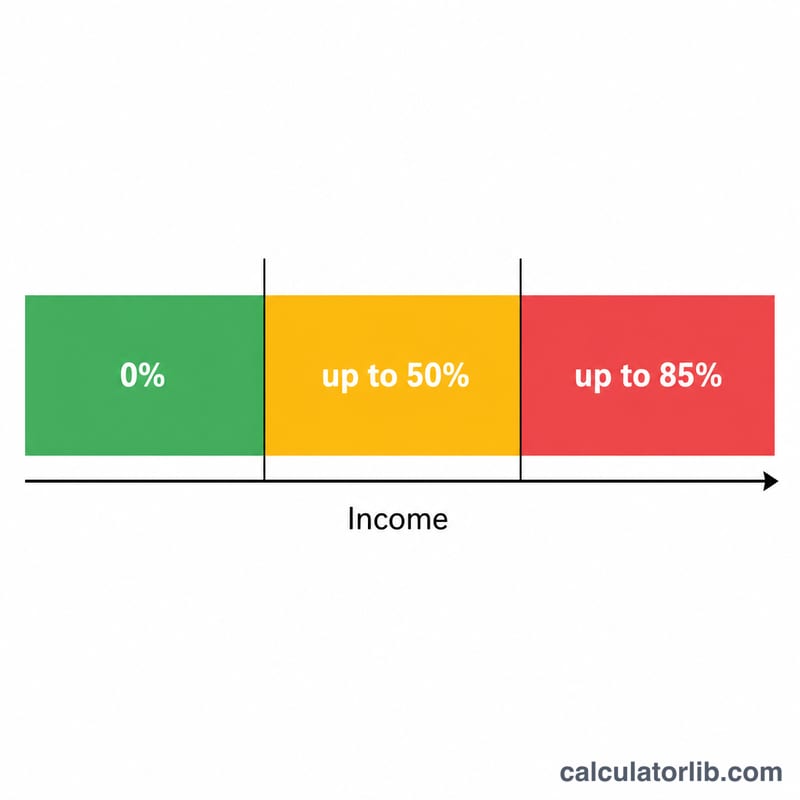

Инструмент применяет правила Налоговой службы США (IRS), чтобы оценить, какая часть ваших пособий Social Security — пенсионных, по случаю потери кормильца или по инвалидности — войдёт в облагаемый федеральным налогом доход. В зависимости от вашего совокупного дохода налогом может облагаться от 0% до максимум 85% пособий. Пороговые суммы (\(\$25\,000\) / \(\$34\,000\) для тех, кто подаёт декларацию отдельно, и \(\$32\,000\) / \(\$44\,000\) для супругов, подающих совместную декларацию) установлены федеральным законом и не индексируются с учётом инфляции, поэтому действуют для текущих налоговых годов. Налоги штатов здесь не учитываются. Если вы живёте за пределами США, помните: это специфический американский инструмент, и в вашей стране правила налогообложения пенсий и пособий будут другими.

Как пользоваться

Укажите годовую сумму пособий Social Security, ваш прочий доход (скорректированный валовой доход AGI без учёта пособий — зарплата, пенсии, выплаты с пенсионного счёта IRA, дивиденды и т. д.) и любые не облагаемые налогом проценты, например доход по муниципальным облигациям. Выберите статус подачи декларации — и калькулятор покажет облагаемую сумму в долларах, долю пособий, подпадающую под налог, и ваш расчётный (совокупный) доход.

Разбор формулы

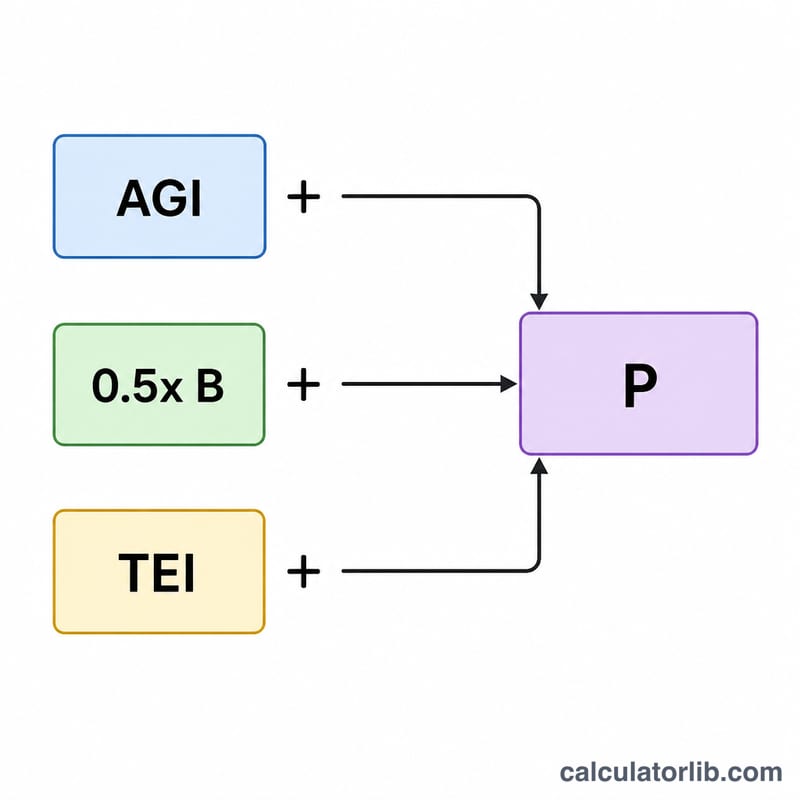

Сначала вычисляется расчётный доход: прочий доход + не облагаемые налогом проценты + половина суммы пособий. Если расчётный доход ниже базового порога, пособия налогом не облагаются. В диапазоне между базовым и верхним порогами налогом облагается до 50% пособий. Выше верхнего порога доля поднимается до максимума в 85% пособий: она считается как 85% от суммы превышения над верхним порогом плюс меньшая из двух величин — 50% разницы между порогами или 50% самих пособий, — но не более 85% от всей суммы пособий.

$$\text{Taxable} = \begin{cases} 0 & P \le B \\[4pt] \min\!\left(\tfrac{1}{2}(P-B),\ \tfrac{1}{2}\text{SS}\right) & B < P \le U \\[4pt] \min\!\left(0.85(P-U)+L,\ 0.85\,\text{SS}\right) & P > U \end{cases}$$ $$\text{where}\quad \left\{ \begin{aligned} P &= \text{Other Income} + \text{Tax-Exempt Int.} + \tfrac{1}{2}\,\text{SS} \\ \text{SS} &= \text{SS Benefits} \\ B &= 25{,}000,\quad U = 34{,}000 \\ L &= \min\!\left(\tfrac{1}{2}(U-B),\ \tfrac{1}{2}\text{SS}\right) \end{aligned} \right.$$

Пример расчёта

Налогоплательщик, подающий декларацию отдельно, получает \(\$20\,000\) пособий, имеет \(\$40\,000\) прочего дохода и не имеет не облагаемых налогом процентов. Расчётный доход = $$40\,000 + 0 + 10\,000 = \$50\,000,$$ что выше верхнего порога в \(\$34\,000\). Превышение = $$50\,000 - 34\,000 = \$16\,000,$$ значит \(0{,}85 \times 16\,000 = \$13\,600\). Прибавляем меньшее из \(0{,}5 \times (34\,000 - 25\,000) = \$4\,500\) или \(0{,}5 \times 20\,000 = \$10\,000\), то есть \(\$4\,500\). Предварительная сумма = \(\$18\,100\), но предел в 85% = \(0{,}85 \times 20\,000 = \$17\,000\), поэтому облагаемая часть пособий = $17 000 (85%).

Частые вопросы

85% — это максимум, который могут обложить налогом? Да. Федеральным подоходным налогом облагается не более 85% ваших пособий Social Security.

Учитываются ли налоги штатов? Нет. Несколько штатов облагают пособия отдельно; этот инструмент охватывает только федеральный расчёт.

Что считается «прочим доходом»? По сути, это ваш AGI до добавления Social Security: зарплата, доход от самозанятости, пенсии, облагаемые налогом выплаты с IRA/401(k), проценты, дивиденды и прирост капитала.