Что такое калькулятор налога на дарение в США?

Этот инструмент относится исключительно к федеральному налогу на дарение в США (gift tax). Он показывает, сколько федерального налога на дарение (если он вообще возникнет) может заплатить даритель после применения годового вычета и единого пожизненного освобождения. Значения по умолчанию соответствуют показателям 2025 года (годовой вычет — $19 000 на каждого получателя, пожизненное освобождение — $13,99 млн, максимальная ставка — 40%); вы можете изменить их для других налоговых лет или для ситуаций с ранее сделанными дарениями. Обратите внимание: в России отдельного налога на дарение по американской схеме нет, а правила в каждой стране свои. Это лишь предварительный расчёт, а не налоговая консультация — по вопросам подачи декларации (форма 709) обращайтесь к лицензированному бухгалтеру (CPA) или в Налоговую службу США (IRS).

Как пользоваться калькулятором

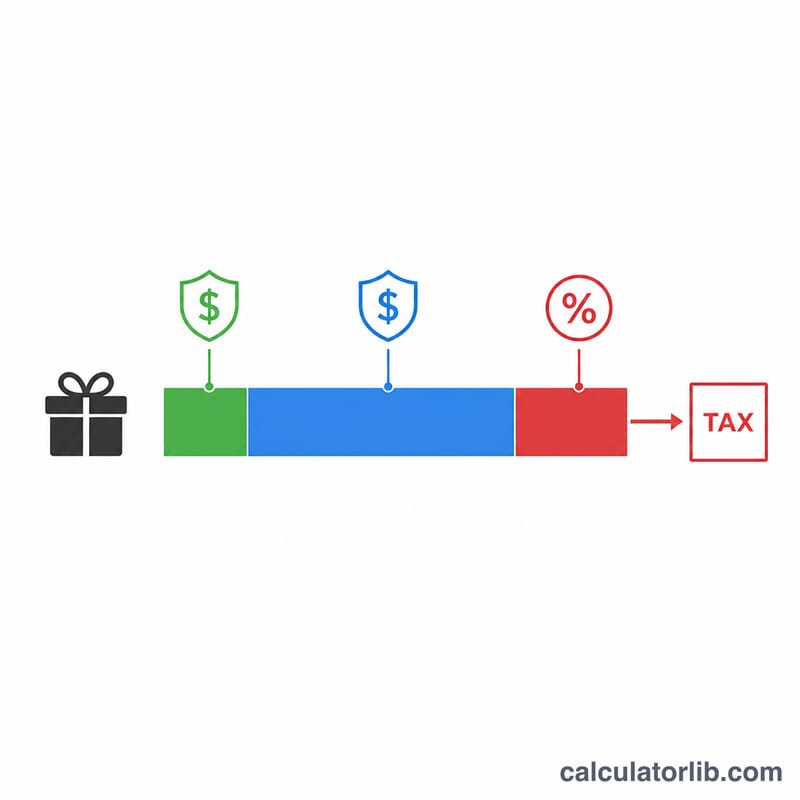

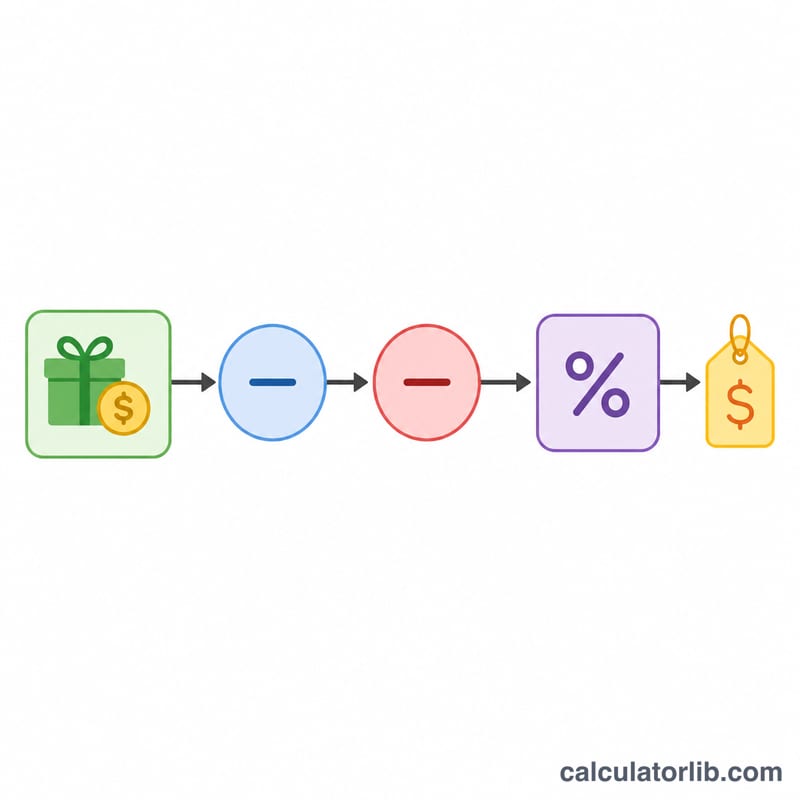

Укажите сумму подарка, действующий для этого получателя годовой вычет, сумму уже сделанных вами пожизненных облагаемых дарений (она уменьшает остаток освобождения), размер пожизненного освобождения и максимальную налоговую ставку. Калькулятор сначала вычитает годовой вычет, затем применяет остаток вашего пожизненного освобождения и облагает налогом только то, что превышает обе эти суммы.

Как работает формула

Сначала облагаемое дарение рассчитывается как сумма подарка минус годовой вычет (но не меньше нуля). Далее остаток пожизненного освобождения равен общему освобождению минус ранее использованная часть. Меньшая из величин — облагаемое дарение или остаток освобождения — «применяется» и защищает эту часть от налога. Всё, что остаётся от облагаемого дарения, умножается на налоговую ставку.

$$\begin{gathered} \text{Tax} = \max\!\left(T - E,\ 0\right) \times \dfrac{\text{Rate \%}}{100} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} T &= \max\!\left(\text{Gift} - \text{Annual Exclusion},\ 0\right) \\ E &= \min\!\left(T,\ \max\!\left(\text{Lifetime Exemption} - \text{Prior Gifts},\ 0\right)\right) \end{aligned} \right. \end{gathered}$$

Разбор на примере

Предположим, вы дарите одному человеку $50 000, годовой вычет составляет $19 000, из пожизненного освобождения в $13 990 000 вы пока не использовали ничего ($0), а ставка равна 40%. Облагаемое дарение = \(\$50\,000 - \$19\,000 = \$31\,000\). Поскольку $31 000 полностью покрывается доступным освобождением, применённое освобождение составляет $31 000, фактически облагаемая сумма равна $0, а налог к уплате — $0. При этом форму 709 для отчётности, как правило, всё равно нужно подать.

Частые вопросы

Платит ли налог получатель подарка? Нет. В США налог на дарение, как правило, обязан платить даритель.

Что такое годовой вычет? Это сумма, которую вы можете подарить каждому получателю в течение года без последствий по налогу на дарение и обычно без необходимости отчитываться.

Когда налог действительно нужно платить? Только после того, как ваши совокупные облагаемые дарения исчерпают пожизненное освобождение; тогда суммы сверх него облагаются по ставке до 40%.