Что такое вычет QBI?

Этот калькулятор относится к федеральному подоходному налогу США и регулируется разделом 199A Налогового кодекса (Internal Revenue Code). Вычет за квалифицированный доход бизнеса (Qualified Business Income, QBI) позволяет владельцам так называемых сквозных компаний (pass-through) — индивидуальным предпринимателям, партнёрствам, S-корпорациям и многим LLC — вычитать до 20% своего квалифицированного дохода от бизнеса. Это чисто американский механизм: в России и других странах прямого аналога нет, поэтому если вы платите налоги не в США, вычет к вам, скорее всего, не применяется. Калькулятор считает упрощённую версию вычета. Он не учитывает поэтапное сокращение для бизнеса из категории «специальных услуг» (SSTB), а также ограничения по зарплатам W-2 и стоимости имущества, которые включаются при превышении пороговых уровней дохода. Поэтому результат стоит воспринимать как ориентировочную оценку для налогоплательщиков с доходом ниже этих порогов.

Как пользоваться калькулятором

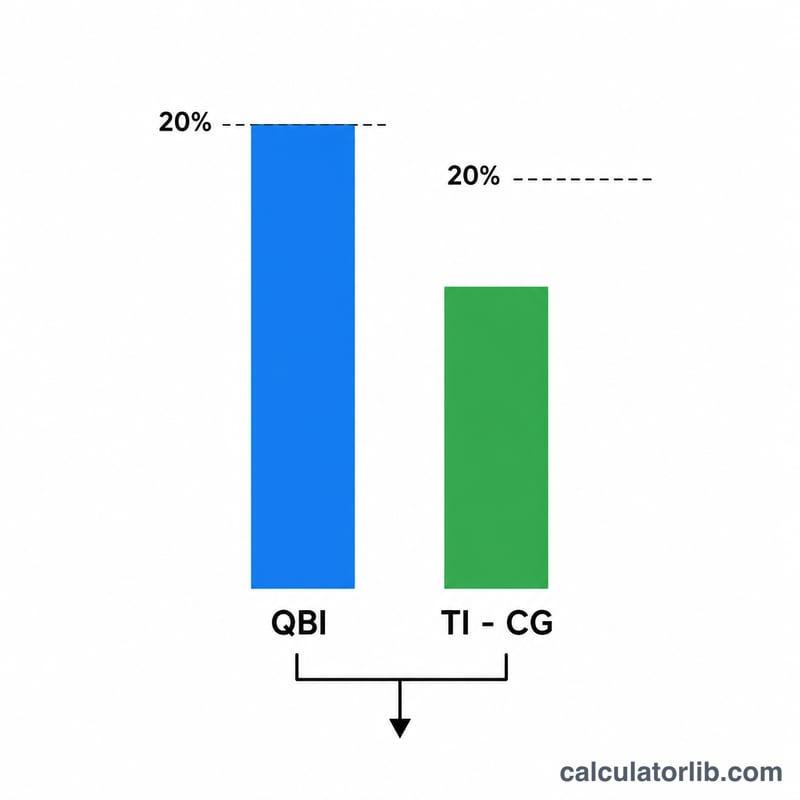

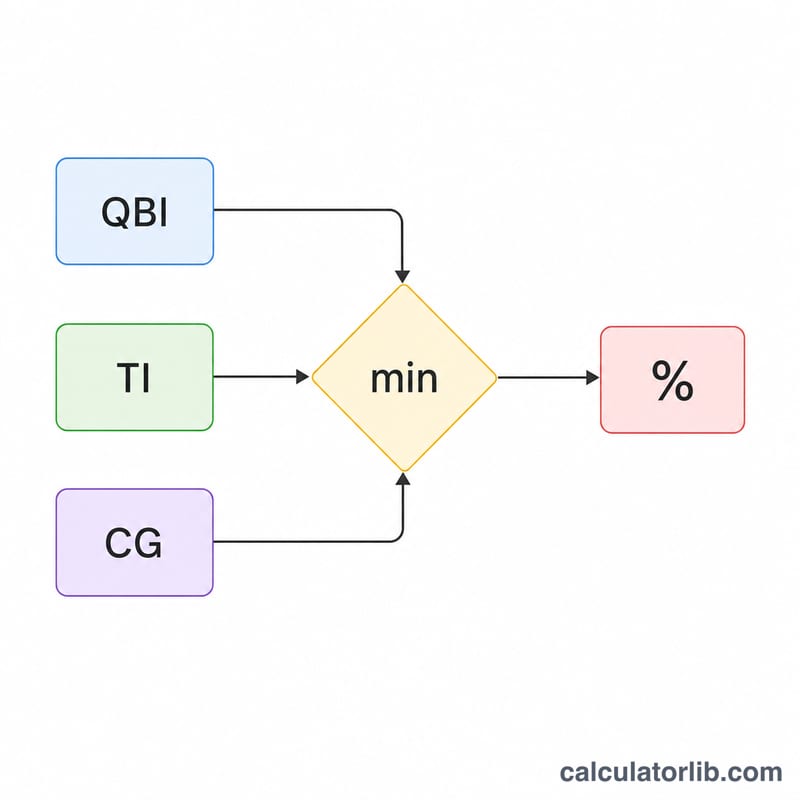

Введите свой квалифицированный доход от бизнеса, налогооблагаемый доход до вычета QBI и чистый прирост капитала (который для этих целей включает квалифицированные дивиденды). Калькулятор покажет меньшее из двух ограничений — это и есть ваш предполагаемый вычет.

Разбор формулы

$$\text{QBI Deduction} = \min\left(0.20 \times \text{QBI},\; 0.20 \times \left(\text{Taxable Income} - \text{Net Capital Gain}\right)\right)$$

Вычет равен меньшей из двух величин: (1) 20% вашего QBI и (2) 20% налогооблагаемого дохода за вычетом чистого прироста капитала. Второе слагаемое — это общий потолок, который не даёт вычету превысить 20% вашего обычного налогооблагаемого дохода. Чистый прирост капитала вычитается потому, что этот доход уже облагается по льготным ставкам и под вычет не подпадает.

Пример расчёта

Допустим, QBI составляет $100 000, налогооблагаемый доход — $120 000, а чистый прирост капитала — $10 000. Компонента QBI равна \(0{,}20 \times \$100\,000 = \$20\,000\). Ограничение по доходу равно \(0{,}20 \times (\$120\,000 - \$10\,000) = \$22\,000\). Вычет — это меньшая из величин, то есть $20 000.

Частые вопросы

Что считается чистым приростом капитала? Для ограничения по QBI это чистый долгосрочный прирост капитала, превышающий чистый краткосрочный убыток, плюс квалифицированные дивиденды.

Учитывает ли калькулятор ограничения для высоких доходов? Нет. При доходе выше годового порога вступают в силу ограничения по зарплатам W-2, по стоимости квалифицированного имущества и поэтапное сокращение для SSTB; этот инструмент рассчитывает только базовый случай.

Может ли вычет быть равен нулю? Да — если налогооблагаемый доход за вычетом чистого прироста капитала равен нулю или отрицателен, ограничение по доходу составит $0, а значит, и вычет тоже будет нулевым.