什么是QBI抵扣?

本计算器适用于美国联邦所得税,依据的是《国内税收法典》第199A条款(注意:中国并无对应税制,此为美国特有规则)。合格营业收入(Qualified Business Income,简称QBI)抵扣允许符合条件的"穿透型"企业业主——包括独资经营者、合伙企业、S型公司以及许多有限责任公司(LLC)——从合格营业收入中最多扣除20%。本工具计算的是该抵扣的简化版本,不涉及特定服务型贸易或业务(SSTB)的逐步取消机制,也不包含收入超过门槛后适用的W-2工资限额或未调整资产基础限额。因此,计算结果应视为收入低于上述门槛的纳税人的估算值。

如何使用

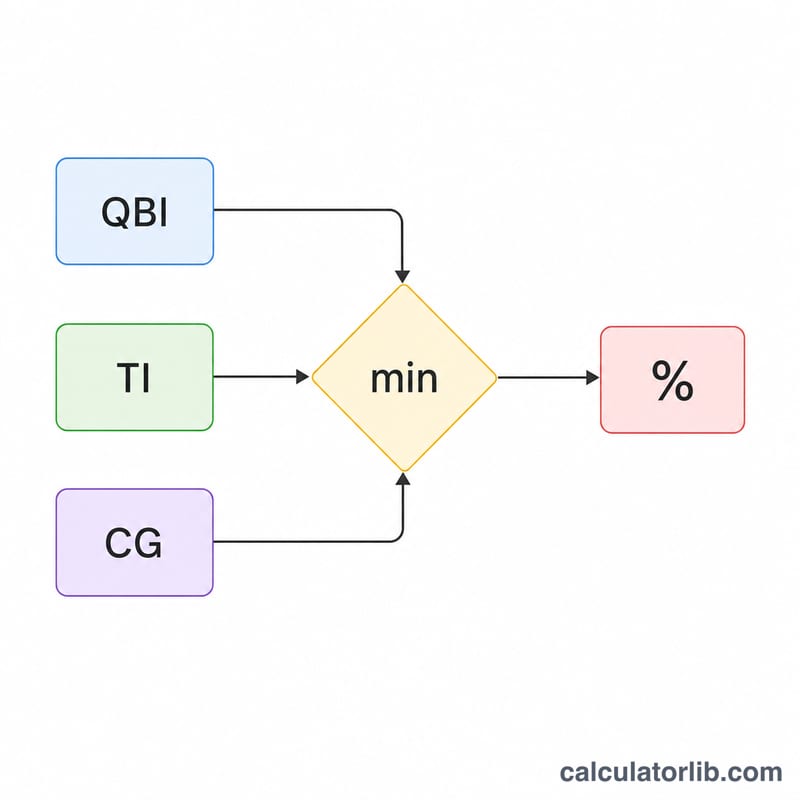

请输入您的合格营业收入、计入QBI抵扣前的应税所得,以及净资本利得(就本计算而言,净资本利得包含合格股息)。计算器会返回两项限额中的较小值,即为您的预估抵扣额。

计算公式详解

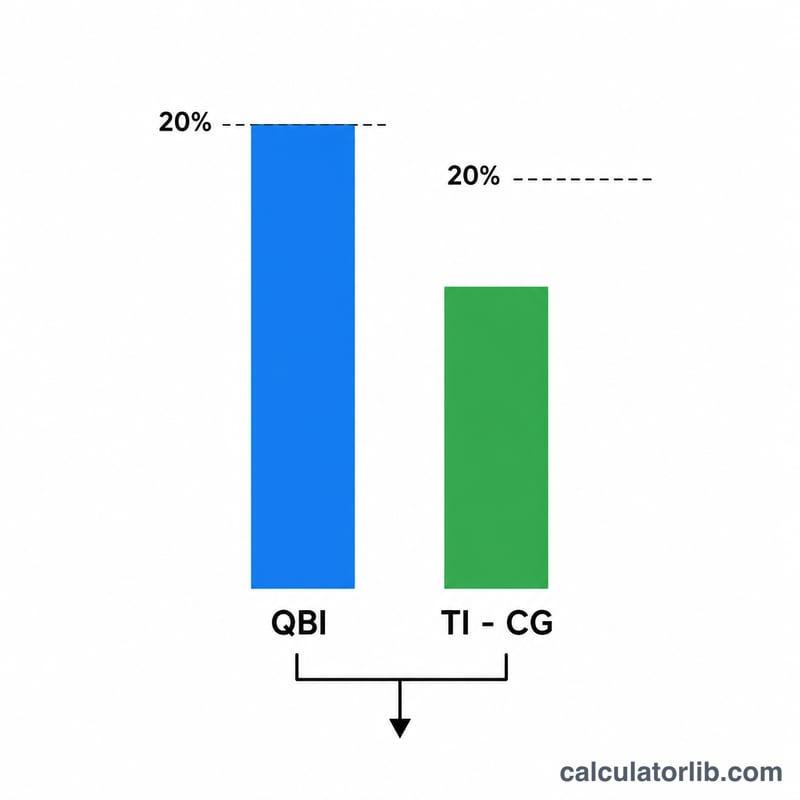

抵扣额取以下两个数值中的较小者:(1)QBI的20%;(2)应税所得减去净资本利得后的20%。第二项是一个整体上限,用以防止抵扣额超过普通应税所得的20%。之所以要减去净资本利得,是因为这部分收入已按优惠税率征税,不符合抵扣资格。

$$\text{QBI Deduction} = \min\left(0.20 \times \text{QBI},\; 0.20 \times \left(\text{Taxable Income} - \text{Net Capital Gain}\right)\right)$$

实例演算

假设QBI为100,000美元,应税所得为120,000美元,净资本利得为10,000美元。QBI项为 \(0.20 \times 100{,}000 = 20{,}000\)美元。收入限额为 \(0.20 \times (120{,}000 - 10{,}000) = 22{,}000\)美元。抵扣额取较小者,即20,000美元。

常见问题

什么算作净资本利得? 就QBI限额而言,指净长期资本利得超出净短期资本损失的部分,再加上合格股息。

本工具是否处理高收入限额? 不处理。当应税所得超过年度门槛后,会适用W-2工资限额、合格资产限额以及SSTB逐步取消机制;本工具仅涵盖基础情形。

抵扣额可能为零吗? 可能——如果应税所得减去净资本利得后等于零或为负数,则收入限额为0美元,抵扣额也随之为0。