Khấu Trừ QBI Là Gì?

Công cụ này áp dụng cho thuế thu nhập liên bang Hoa Kỳ theo Mục 199A của Bộ luật Thuế vụ (Internal Revenue Code). Khoản khấu trừ Thu Nhập Kinh Doanh Đủ Điều Kiện (QBI) cho phép chủ sở hữu của các doanh nghiệp "pass-through" đủ điều kiện — gồm doanh nghiệp tư nhân (sole proprietorship), công ty hợp danh (partnership), công ty S (S corporation) và nhiều loại LLC — được khấu trừ tới 20% thu nhập kinh doanh đủ điều kiện của mình. Đây là quy định riêng của thuế Mỹ và không có cơ chế tương đương trực tiếp trong hệ thống thuế Việt Nam, vì vậy công cụ này chủ yếu hữu ích cho người nộp thuế tại Hoa Kỳ. Máy tính chỉ thực hiện phiên bản đơn giản của khoản khấu trừ. Nó không áp dụng quy định giảm dần (phase-out) đối với ngành dịch vụ chuyên biệt (SSTB), cũng như các giới hạn về lương W-2 hay nguyên giá tài sản (unadjusted basis) áp dụng khi thu nhập vượt ngưỡng. Vì vậy hãy xem kết quả như một ước tính dành cho người nộp thuế có thu nhập dưới các ngưỡng đó.

Cách Sử Dụng

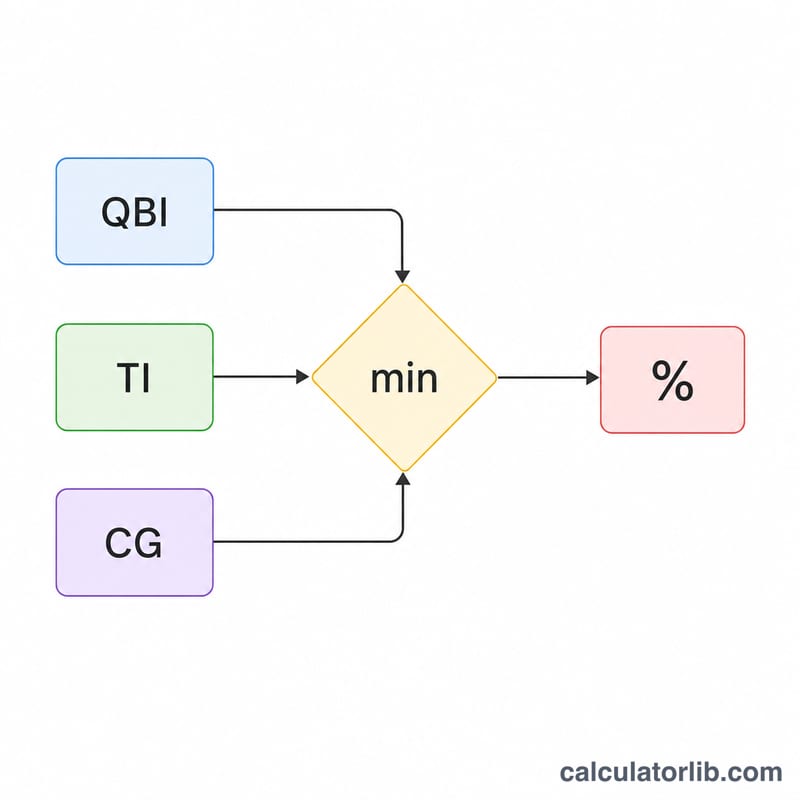

Hãy nhập thu nhập kinh doanh đủ điều kiện của bạn, thu nhập chịu thuế trước khi áp dụng khấu trừ QBI, và lãi vốn ròng (trong trường hợp này bao gồm cả cổ tức đủ điều kiện). Máy tính sẽ trả về giá trị nhỏ hơn trong hai giới hạn, đó chính là khoản khấu trừ ước tính của bạn.

Giải Thích Công Thức

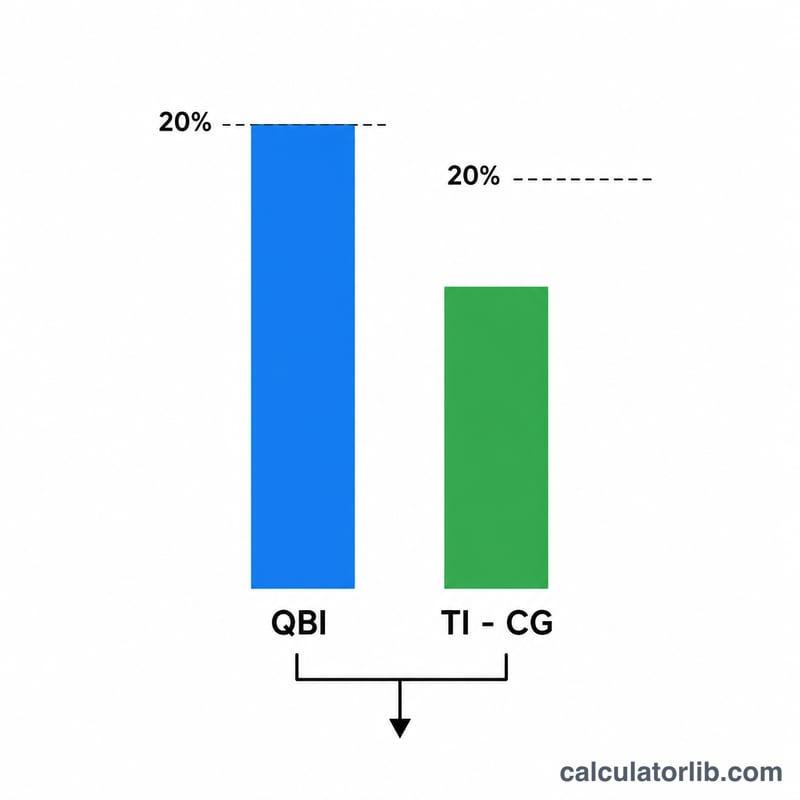

Khoản khấu trừ bằng giá trị nhỏ hơn của hai con số: (1) 20% QBI, và (2) 20% của thu nhập chịu thuế trừ đi lãi vốn ròng. Số hạng thứ hai là mức trần tổng thể, nhằm đảm bảo khoản khấu trừ không vượt quá 20% thu nhập chịu thuế thông thường của bạn. Lãi vốn ròng bị trừ ra vì phần thu nhập này đã được đánh thuế theo mức ưu đãi và không đủ điều kiện hưởng khấu trừ.

$$\text{QBI Deduction} = \min\left(0.20 \times \text{QBI},\; 0.20 \times \left(\text{Taxable Income} - \text{Net Capital Gain}\right)\right)$$

Ví Dụ Minh Họa

Giả sử QBI là 100.000 USD, thu nhập chịu thuế là 120.000 USD, và lãi vốn ròng là 10.000 USD. Thành phần QBI là \(0{,}20 \times 100{.}000 = 20{.}000\) USD. Giới hạn theo thu nhập là \(0{,}20 \times (120{.}000 - 10{.}000) = 22{.}000\) USD. Khoản khấu trừ là giá trị nhỏ hơn, tức 20.000 USD.

Câu Hỏi Thường Gặp

Lãi vốn ròng được tính như thế nào? Đối với giới hạn QBI, đây là phần lãi vốn dài hạn ròng vượt quá lỗ vốn ngắn hạn ròng, cộng với cổ tức đủ điều kiện.

Công cụ này có xử lý các giới hạn cho thu nhập cao không? Không. Khi thu nhập chịu thuế vượt ngưỡng hằng năm, các giới hạn về lương W-2, giới hạn tài sản đủ điều kiện và quy định giảm dần SSTB sẽ được áp dụng; công cụ này chỉ tính trường hợp cơ bản.

Khoản khấu trừ có thể bằng 0 không? Có — nếu thu nhập chịu thuế trừ đi lãi vốn ròng bằng 0 hoặc âm, thì giới hạn theo thu nhập là 0 USD và khoản khấu trừ cũng bằng 0.