QBI İndirimi Nedir?

Bu hesaplayıcı, Amerika Birleşik Devletleri federal gelir vergisi kapsamındaki İç Gelir Yasası (Internal Revenue Code) Madde 199A için geçerlidir. Türkiye'deki vergi mükelleflerinin doğrudan kullanacağı bir araç değildir; ABD'de pass-through (geliri ortaklara/sahiplere aktarılan) işletmelere özgüdür. Nitelikli İşletme Geliri (Qualified Business Income — QBI) indirimi, uygun pass-through işletme sahiplerinin — şahıs işletmeleri, ortaklıklar, S tipi şirketler (S corporation) ve birçok LLC'nin — nitelikli işletme gelirlerinin %20'sine kadarını gelirlerinden düşebilmesine olanak tanır. Bu araç, indirimin basitleştirilmiş halini hesaplar. Belirli gelir eşiklerinin üzerinde devreye giren belirli hizmet işletmesi (SSTB) kademeli azaltması ile W-2 ücret / düzeltilmemiş maliyet bedeli sınırlarını uygulamaz; bu nedenle sonucu, söz konusu eşiklerin altında kalan mükellefler için bir tahmin olarak değerlendirin.

Nasıl Kullanılır?

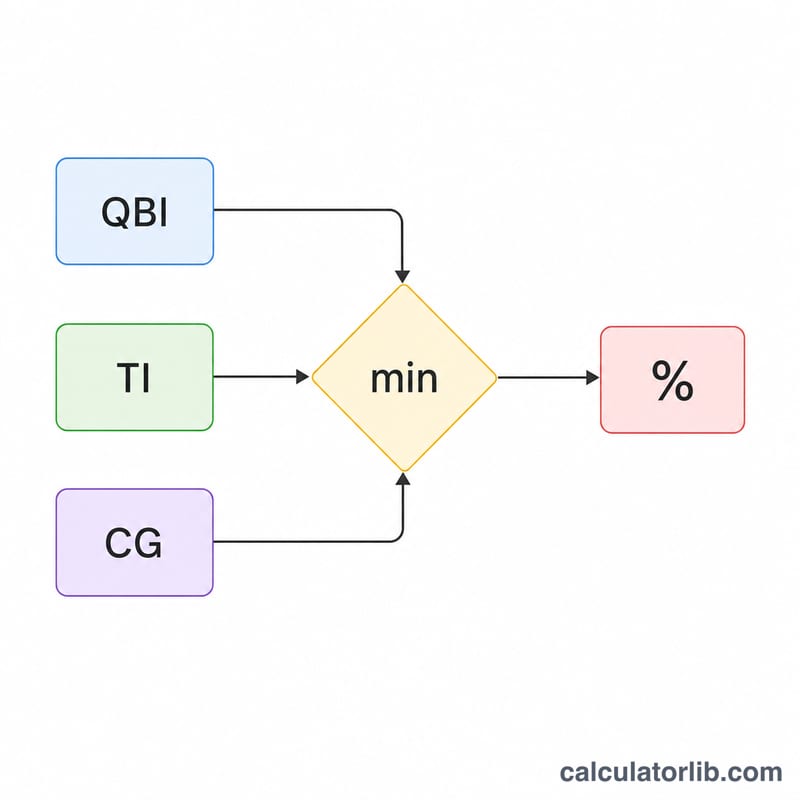

Nitelikli işletme gelirinizi, QBI indirimi öncesi vergiye tabi gelirinizi ve net sermaye kazancınızı (bu hesaplama için nitelikli temettüleri de kapsar) girin. Hesaplayıcı, iki sınırdan küçük olanını verir; bu da tahmini indirim tutarınızdır.

Formülün Açıklaması

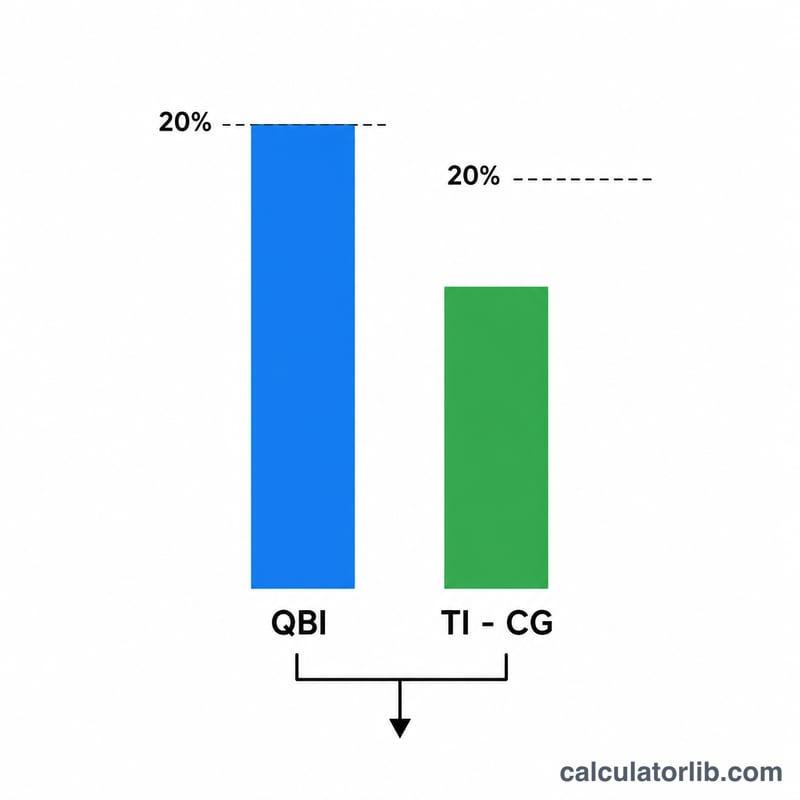

İndirim, iki tutardan küçük olanına eşittir: (1) QBI'nizin %20'si ve (2) net sermaye kazancı düşülmüş vergiye tabi gelirinizin %20'si. İkinci kalem, indirimin olağan vergiye tabi gelirinizin %20'sini aşmasını engelleyen genel bir tavandır. Net sermaye kazancı, zaten avantajlı oranlarda vergilendirildiği ve indirime uygun olmadığı için bu hesaptan çıkarılır.

$$\text{QBI İndirimi} = \min\left(0.20 \times \text{QBI},\; 0.20 \times \left(\text{Vergiye Tabi Gelir} - \text{Net Sermaye Kazancı}\right)\right)$$

Örnek Hesaplama

Diyelim ki QBI 100.000 $, vergiye tabi gelir 120.000 $ ve net sermaye kazancı 10.000 $ olsun. QBI bileşeni \(0{,}20 \times 100.000\,\$ = 20.000\,\$\)'dır. Gelir sınırı ise \(0{,}20 \times (120.000\,\$ - 10.000\,\$) = 22.000\,\$\)'dır. İndirim, bu ikisinden küçük olanı, yani 20.000 $'dır.

$$\text{İndirim} = \min\left(0{,}20 \times 100.000\,\$,\; 0{,}20 \times (120.000\,\$ - 10.000\,\$)\right) = \min(20.000\,\$,\; 22.000\,\$) = 20.000\,\$$$

Sık Sorulan Sorular

Net sermaye kazancı neleri kapsar? QBI sınırı açısından bu, net uzun vadeli sermaye kazancının net kısa vadeli sermaye zararını aşan kısmı ile nitelikli temettüleri ifade eder.

Bu araç yüksek gelir sınırlarını hesaba katıyor mu? Hayır. Yıllık vergiye tabi gelir eşiğinin üzerinde W-2 ücret sınırları, nitelikli mülk sınırları ve SSTB kademeli azaltmaları devreye girer; bu araç yalnızca temel durumu kapsar.

İndirim sıfır olabilir mi? Evet — net sermaye kazancı düşülmüş vergiye tabi gelir sıfır veya negatifse, gelir sınırı 0 $ olur ve dolayısıyla indirim de 0 $ olur.