QBI डिडक्शन क्या है?

यह कैलकुलेटर संयुक्त राज्य अमेरिका के संघीय आयकर पर लागू होता है, जो Internal Revenue Code के सेक्शन 199A के तहत आता है। ध्यान दें — यह अमेरिकी टैक्स नियम है और भारत में इस तरह की कोई सीधी कटौती लागू नहीं होती; भारतीय व्यवसायों पर अलग प्रावधान लागू होते हैं। Qualified Business Income (QBI) कटौती से पास-थ्रू व्यवसायों के पात्र मालिक — सोल प्रोप्राइटरशिप, पार्टनरशिप, S कॉर्पोरेशन और कई LLC — अपनी qualified business income का 20% तक घटा सकते हैं। यह टूल कटौती का सरलीकृत (simplified) संस्करण गणना करता है। यह उन SSTB (specified-service-trade-or-business) फेज़-आउट या W-2 वेतन / unadjusted-basis सीमाओं को लागू नहीं करता, जो आय की तय सीमा से ऊपर लागू होती हैं। इसलिए इस नतीजे को उन करदाताओं के लिए एक अनुमान मानें जो इन सीमाओं से नीचे आते हैं।

इसका उपयोग कैसे करें

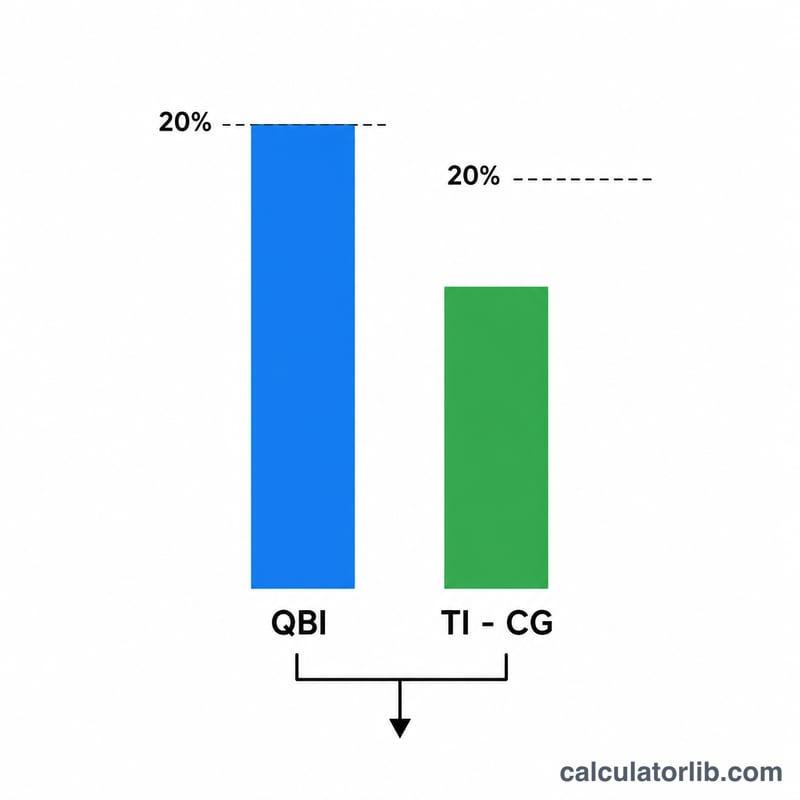

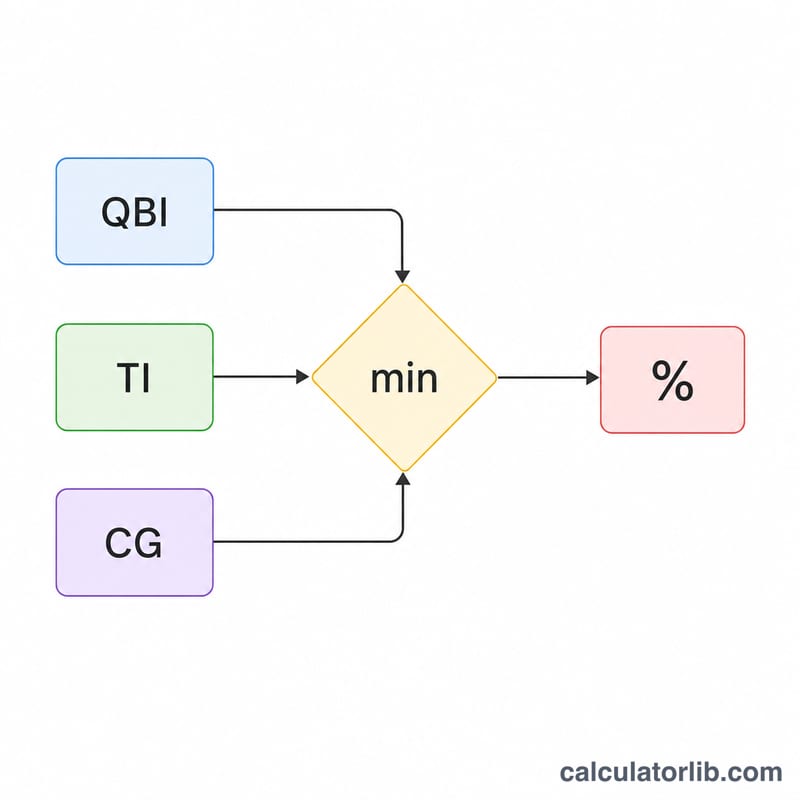

अपनी qualified business income, QBI कटौती से पहले की टैक्स योग्य आय, और अपना नेट कैपिटल गेन (जिसमें इस गणना के लिए qualified dividends भी शामिल हैं) दर्ज करें। कैलकुलेटर दोनों सीमाओं में से छोटी राशि लौटाता है, जो आपकी अनुमानित कटौती होती है।

फॉर्मूला समझें

कटौती दो राशियों में से कम के बराबर होती है: (1) आपकी QBI का 20%, और (2) आपकी टैक्स योग्य आय में से नेट कैपिटल गेन घटाकर उसका 20%। दूसरी राशि एक समग्र ऊपरी सीमा (cap) है, जो कटौती को आपकी सामान्य टैक्स योग्य आय के 20% से अधिक नहीं होने देती। नेट कैपिटल गेन को इसलिए घटाया जाता है क्योंकि उस आय पर पहले से ही रियायती दरों पर टैक्स लगता है और वह QBI के लिए पात्र नहीं होती।

$$\text{QBI Deduction} = \min\left(0.20 \times \text{QBI},\; 0.20 \times \left(\text{Taxable Income} - \text{Net Capital Gain}\right)\right)$$

उदाहरण से समझें

मान लीजिए QBI है $100,000, टैक्स योग्य आय है $120,000, और नेट कैपिटल गेन है $10,000। QBI घटक होगा \(0.20 \times \$100{,}000 = \$20{,}000\)। आय-आधारित सीमा होगी \(0.20 \times (\$120{,}000 - \$10{,}000) = \$22{,}000\)। कटौती इन दोनों में से कम राशि होगी, यानी $20,000।

सामान्य प्रश्न (FAQ)

नेट कैपिटल गेन में क्या गिना जाता है? QBI सीमा के लिए इसका अर्थ है नेट लॉन्ग-टर्म कैपिटल गेन में से नेट शॉर्ट-टर्म कैपिटल लॉस घटाने के बाद की राशि, साथ ही qualified dividends।

क्या यह अधिक-आय वाली सीमाओं को संभालता है? नहीं। सालाना टैक्स योग्य आय की तय सीमा से ऊपर W-2 वेतन सीमाएं, qualified property सीमाएं और SSTB फेज़-आउट लागू होते हैं; यह टूल केवल बुनियादी मामले को कवर करता है।

क्या कटौती शून्य हो सकती है? हां — यदि टैक्स योग्य आय में से नेट कैपिटल गेन घटाने पर परिणाम शून्य या ऋणात्मक आता है, तो आय-आधारित सीमा $0 हो जाती है और इसलिए कटौती भी $0 होगी।