什麼是 QBI 扣除額?

這個計算器適用於美國聯邦所得稅,依據《國稅法》(Internal Revenue Code)199A 條款而設。合格營業所得(QBI,Qualified Business Income)扣除額,讓符合資格的「穿透型企業」業主——包括獨資、合夥、S 型股份有限公司,以及多數有限責任公司(LLC)——可就其合格營業所得最高扣除 20%。本工具計算的是簡化版的扣除額,並未納入「特定服務業(SSTB)」的逐步減免,也不含當所得超過門檻後才適用的 W-2 薪資/未經調整資產基礎(UBIA)等限制,因此結果僅適用於所得低於相關門檻的納稅人,請當作概估參考。(提醒:此為美國制度,台灣並無對應的 199A 扣除,當地稅務規定請另依本地法令辦理。)

使用方式

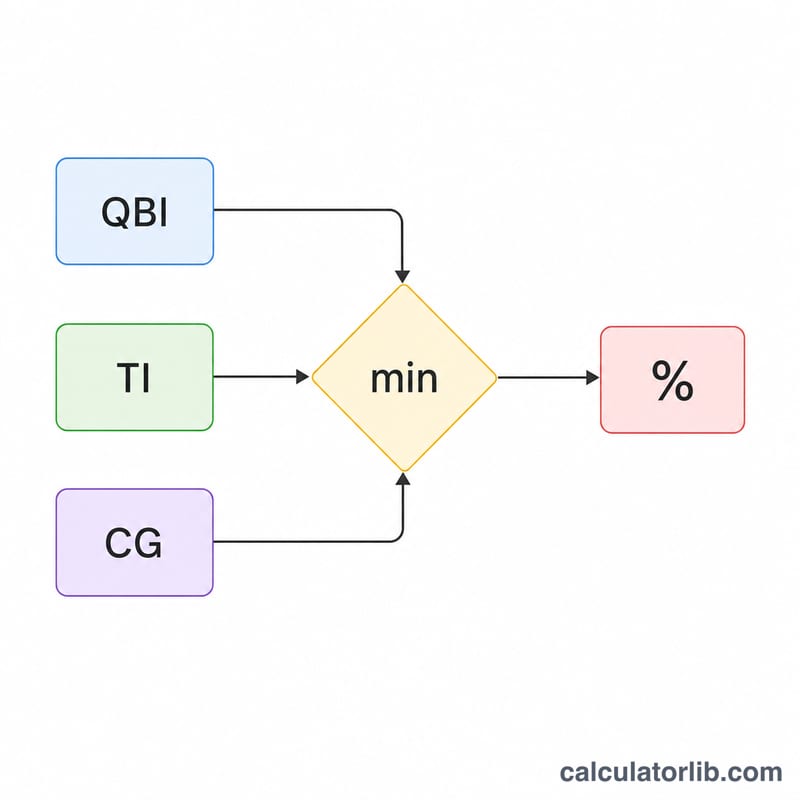

輸入您的合格營業所得、扣除 QBI 前的應稅所得,以及淨資本利得(在此用途上包含合格股利)。計算器會回傳兩項上限中的較小者,即為您的概估扣除額。

公式說明

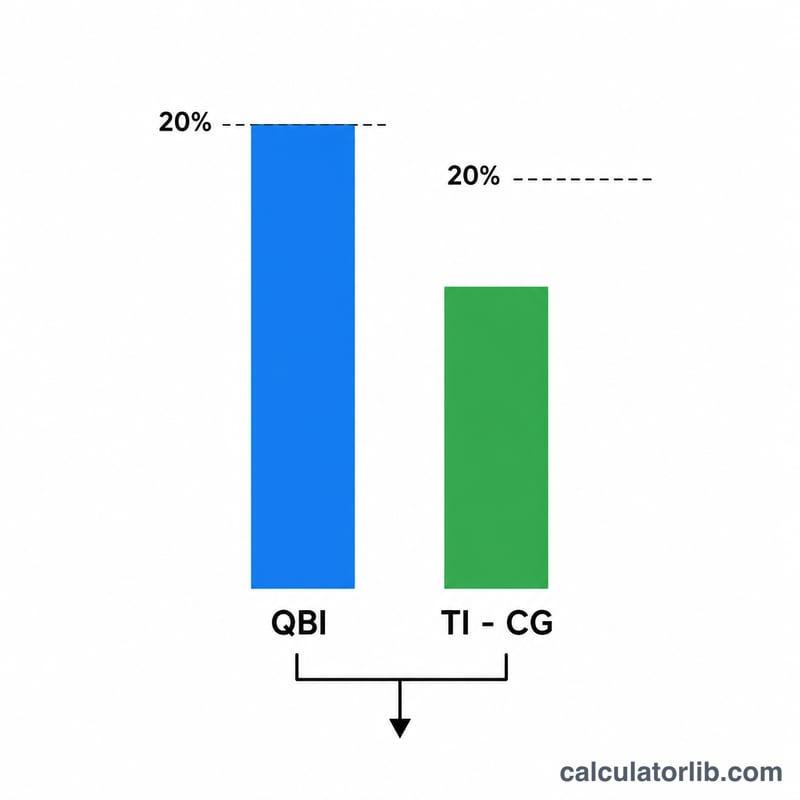

扣除額取以下兩者的較小值:(1)QBI 的 20%;(2)應稅所得減去淨資本利得後的 20%。第二項是一道整體上限,避免扣除額超過您一般應稅所得的 20%。之所以要扣掉淨資本利得,是因為這部分所得本身已適用優惠稅率,並不符合 QBI 的資格。

$$\text{QBI Deduction} = \min\left(0.20 \times \text{QBI},\; 0.20 \times \left(\text{Taxable Income} - \text{Net Capital Gain}\right)\right)$$

實例試算

假設 QBI 為 $100,000、應稅所得為 $120,000、淨資本利得為 $10,000。QBI 部分為 \(0.20 \times \$100{,}000 = \$20{,}000\);所得上限為 \(0.20 \times (\$120{,}000 - \$10{,}000) = \$22{,}000\)。扣除額取較小者,即 $20,000。

常見問題

什麼算是「淨資本利得」?就 QBI 上限而言,是指淨長期資本利得超出淨短期資本損失的部分,再加上合格股利。

這個工具有處理高所得族群的限制嗎?沒有。一旦超過年度應稅所得門檻,便會開始適用 W-2 薪資限制、合格資產限制與 SSTB 逐步減免;本工具僅涵蓋最基本的情況。

扣除額有可能是零嗎?會的——若應稅所得減去淨資本利得後為零或負數,所得上限即為 $0,扣除額自然也是 $0。