什麼是資本損失結轉?

這個計算器適用於美國聯邦所得稅(依據美國國稅局 IRS 的規定)。當你一整年的資本損失總額超過資本利得時,IRS 允許你拿這筆淨損失中的一部分,去抵扣一般所得。對大多數報稅人來說,每年的抵扣上限為 $3,000(若為「已婚分開申報」則為 $1,500)。超過上限的淨損失並不會就此消失,而是會結轉到未來年度,一直用到完全扣抵完為止。這項工具能幫你估算現在可以抵扣多少、又有多少會結轉到下一年度。

提醒:這是美國稅制專用的工具。若你在台灣或其他地區報稅,相關規定並不相同,請以當地稅法為準。

如何使用

輸入你當年度的資本損失總額、資本利得總額(會優先用來沖抵損失),以及你的申報身分。計算器會先把利得從損失中扣除,算出淨損失,再套用每年的抵扣上限,最後顯示剩餘的結轉金額。本工具是依據現行 IRS 規定推算;$3,000/$1,500 的上限已沿用多年,但建議你還是以最新的 IRS 公告或稅務專業人士的意見為準。

公式說明

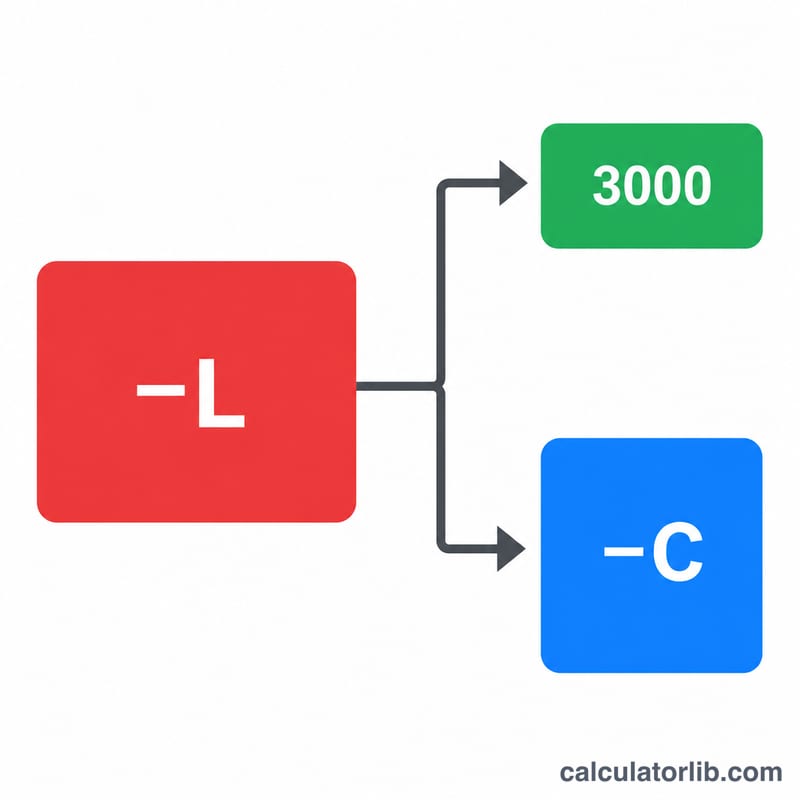

首先,淨損失 = 資本損失總額 − 資本利得總額(不會低於零)。接著,今年可抵扣的金額為 min(淨損失,抵扣上限),其中上限為 $3,000(已婚分開申報則為 $1,500)。最後,結轉金額 = 淨損失 − 今年可抵扣金額。

$$\text{Carryover} = \max\!\left(0,\; \text{Capital Loss} - \text{Capital Gain}\right) - \min(\text{Net Loss},\, 3000)$$

實例試算

假設你有 $10,000 的資本損失與 $2,000 的資本利得,並以「單身」身分申報。淨損失 = $10,000 − $2,000 = $8,000。今年你可以抵扣 $3,000,剩下 $8,000 − $3,000 = $5,000 結轉到下一年度。

$$\text{Carryover} = (10000 - 2000) - 3000 = 5000$$

常見問題

損失可以結轉多久?就聯邦稅而言,可以無限期結轉,直到損失完全扣抵完畢為止。每一年都能抵扣到當年度的上限金額。

損失會先沖抵利得嗎?會的。資本損失會先以一比一的方式沖抵資本利得,之後才會套用 $3,000 抵扣一般所得的規定。

已婚分開申報的上限不一樣嗎?是的,每位配偶為 $1,500,而非 $3,000。選擇該申報身分後,系統就會套用較低的上限。