什么是资本损失结转?

本计算器适用于美国联邦所得税(IRS 规则),与中国的个人所得税制度不同,仅供在美国报税的纳税人参考。当你全年的资本损失总额超过资本利得时,IRS 允许你用其中一部分净损失来抵扣普通收入(ordinary income)。对大多数报税人来说,每年的抵扣上限为 $3,000(如果是"已婚分别申报",则为 $1,500)。超过上限的净损失并不会作废——它会结转(carry forward)到未来的纳税年度,直到全部用完为止。这个工具可以帮你估算今年能抵扣多少,以及有多少会结转到下一年。

如何使用

填入你全年的资本损失总额、资本利得总额(利得会优先抵销损失),并选择你的报税身份。计算器会用损失减去利得,得出净损失,再套用年度抵扣上限,最后显示可结转的余额。计算基于现行 IRS 规则;$3,000/$1,500 的上限已沿用多年,但请务必以 IRS 最新指引为准,或咨询专业税务顾问。

计算公式详解

第一步,净损失 = 资本损失总额 − 资本利得总额(结果不会低于零)。第二步,今年可抵扣的金额为 min(净损失, 上限),其中上限为 $3,000("已婚分别申报"则为 $1,500)。最后,结转额 = 净损失 − 今年已抵扣金额。

$$\text{Carryover} = \max\!\left(0,\; \text{Capital Loss} - \text{Capital Gain}\right) - \min(\text{Net Loss},\, 3000)$$

实例演算

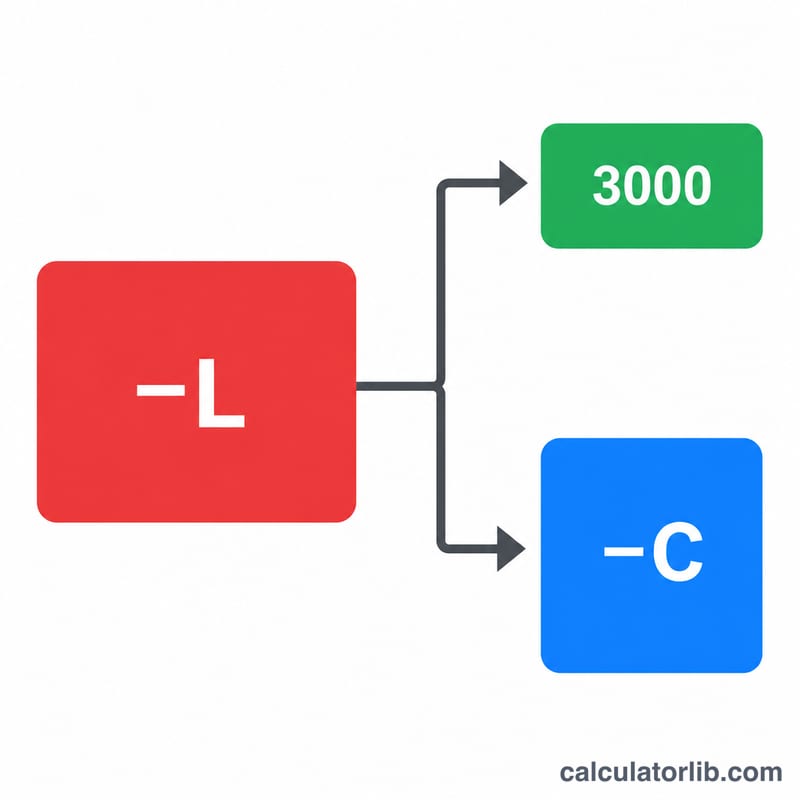

假设你今年有 $10,000 的资本损失和 $2,000 的资本利得,报税身份为"单身"。净损失 = $10,000 − $2,000 = $8,000。你今年可抵扣 $3,000,剩下的 \(\$8{,}000 - \$3{,}000 = \$5{,}000\) 将结转到下一年度。

$$\text{Net Loss} = \$10{,}000 - \$2{,}000 = \$8{,}000$$

$$\text{Carryover} = \$8{,}000 - \$3{,}000 = \mathbf{\$5{,}000}$$

常见问题

损失可以结转多少年? 对于联邦税而言可以无限期结转,直到损失全部用完为止。每一年都可以抵扣不超过年度上限的金额。

损失会优先抵销利得吗? 是的。资本损失会先与资本利得按 1:1 等额抵销,然后再适用 $3,000 的普通收入抵扣。

"已婚分别申报"的上限不一样吗? 不一样——每位配偶为 $1,500,而非 $3,000。选择该报税身份即可套用较低的上限。