¿Qué es el arrastre de pérdidas de capital?

Esta calculadora corresponde al impuesto federal sobre la renta de Estados Unidos (normas del IRS). Cuando tus pérdidas de capital totales superan tus ganancias de capital del año, el IRS te permite deducir una parte limitada de esa pérdida neta contra los ingresos ordinarios. Para la mayoría de los contribuyentes, el límite es de $3,000 al año ($1,500 si presentas la declaración como casado por separado). La pérdida neta que exceda ese límite no se pierde: se traslada (se «arrastra») a años fiscales futuros hasta agotarse por completo. Esta herramienta estima cuánto puedes deducir ahora y cuánto se arrastra al año siguiente. Ten en cuenta que este sistema es propio de EE. UU.; en otros países las normas sobre compensación de pérdidas patrimoniales pueden diferir.

Cómo usarla

Introduce tu pérdida de capital total del año, tu ganancia de capital total (que se compensa primero con las pérdidas) y tu estado civil para efectos fiscales. La calculadora resta las ganancias de las pérdidas para hallar la pérdida neta, aplica el límite anual de deducción y muestra el arrastre restante. Los cálculos se basan en las normas vigentes del IRS; los límites han sido de $3,000/$1,500 durante muchos años, pero conviene confirmarlo siempre con la guía más reciente del IRS o con un asesor fiscal.

La fórmula explicada

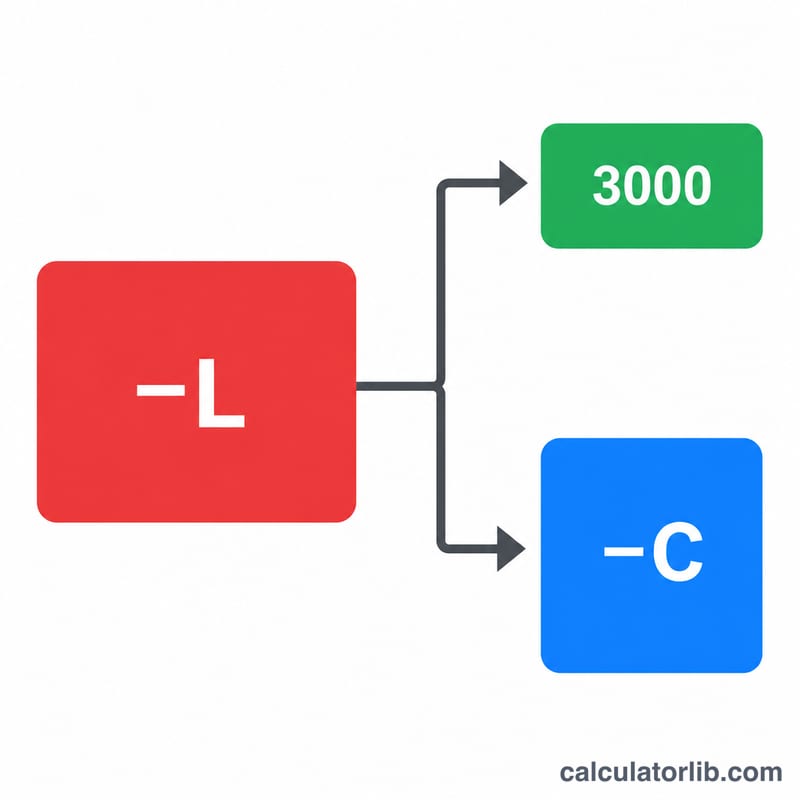

Primero, pérdida neta = pérdida de capital total − ganancia de capital total (nunca por debajo de cero). Después, la cantidad que puedes deducir este año es mín(pérdida neta, límite), donde el límite es de $3,000 (o $1,500 si declaras como casado por separado). Por último, arrastre = pérdida neta − deducción de este año.

$$\text{Arrastre} = \max\!\left(0,\; \text{Pérdida de capital} - \text{Ganancia de capital}\right) - \min(\text{Pérdida neta},\, 3000)$$

Ejemplo práctico

Imagina que tuviste $10,000 en pérdidas de capital y $2,000 en ganancias de capital, y declaras como soltero. Pérdida neta = \(\$10{,}000 - \$2{,}000 = \$8{,}000\). Puedes deducir $3,000 este año, lo que deja un arrastre de $$\$8{,}000 - \$3{,}000 = \mathbf{\$5{,}000}$$ para el año siguiente.

Preguntas frecuentes

¿Durante cuánto tiempo puedo arrastrar las pérdidas? De forma indefinida en el impuesto federal, hasta agotarlas por completo. Cada año puedes deducir hasta el límite anual.

¿Las pérdidas se compensan primero con las ganancias? Sí. Las pérdidas de capital compensan las ganancias de capital dólar por dólar antes de aplicar la deducción de $3,000 contra los ingresos ordinarios.

¿El límite es distinto si declaro como casado por separado? Sí: es de $1,500 por cónyuge en lugar de $3,000. Selecciona ese estado civil para aplicar el límite más bajo.