譲渡損失の繰越(キャピタルロス・キャリーオーバー)とは?

この計算ツールは米国の連邦所得税(IRSのルール)を対象としています。日本の損益通算・繰越控除とは制度が異なるため、米国で確定申告を行う方向けのツールとお考えください。その年の譲渡損失(キャピタルロス)の合計が譲渡益(キャピタルゲイン)を上回った場合、IRSはその純損失の一部を給与などの通常所得から差し引くことを認めています。多くの申告者にとって、その上限は年間3,000ドル(夫婦個別申告(Married Filing Separately)の場合は1,500ドル)です。上限を超えた純損失は失われるわけではなく、使い切るまで翌年以降の課税年度へ繰り越されます。このツールでは、今年いくら控除でき、翌年へいくら繰り越せるかを試算します。

使い方

その年の譲渡損失の合計、譲渡益の合計(損失はまずこの益と相殺されます)、そして申告区分(Filing Status)を入力してください。本ツールは損失から益を差し引いて純損失を求め、年間の控除上限を適用したうえで、残りの繰越額を表示します。前提は現行のIRSルールに基づいており、上限は長年3,000ドル/1,500ドルで推移していますが、最新のIRSガイダンスや税理士・専門家への確認を必ず行ってください。

計算式の解説

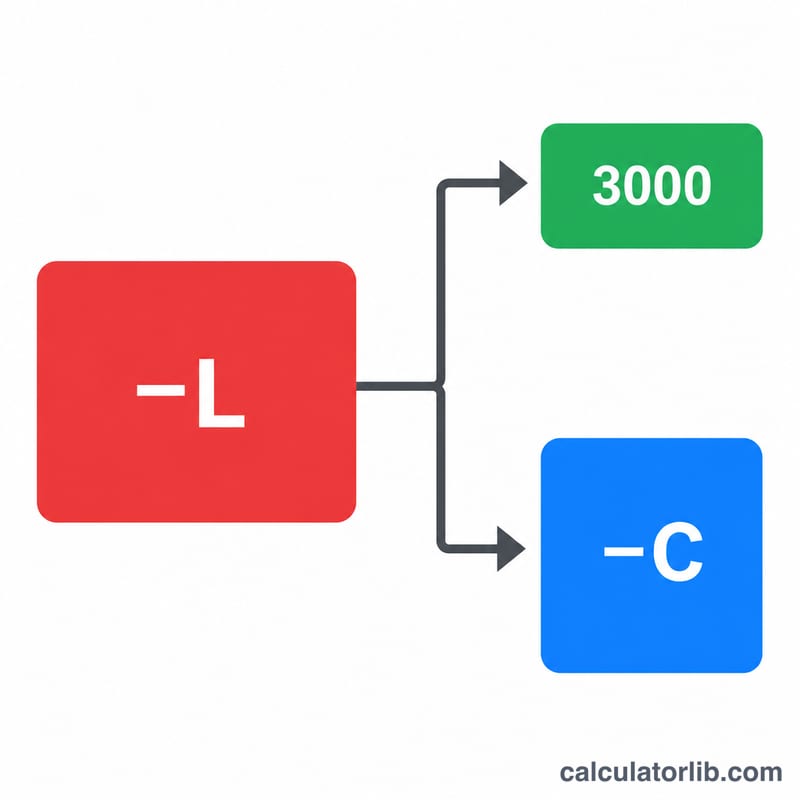

まず、純損失 = 譲渡損失の合計 − 譲渡益の合計(マイナスにはなりません)。次に、今年控除できる金額は min(純損失, 上限額) で、上限額は3,000ドル(夫婦個別申告の場合は1,500ドル)です。最後に、繰越額 = 純損失 − 今年の控除額となります。

$$\text{Carryover} = \max\!\left(0,\; \text{Capital Loss} - \text{Capital Gain}\right) - \min(\text{Net Loss},\, 3000)$$

計算例

譲渡損失が10,000ドル、譲渡益が2,000ドルで、独身(Single)として申告する場合を考えます。純損失 = 10,000ドル − 2,000ドル = 8,000ドル。今年は3,000ドルを控除でき、繰越額は 8,000ドル − 3,000ドル = 5,000ドル が翌年へ繰り越されます。

$$10000 - 2000 = 8000$$$$8000 - 3000 = 5000$$

よくある質問(FAQ)

損失は何年繰り越せますか? 連邦税では、使い切るまで期限なく繰り越せます。毎年、年間の上限額まで控除できます。

損失はまず益と相殺されますか? はい。譲渡損失はまず譲渡益とドル単位で相殺され、その後に3,000ドルの通常所得からの控除が適用されます。

夫婦個別申告だと上限は変わりますか? はい。3,000ドルではなく、配偶者ごとに1,500ドルとなります。該当する申告区分を選ぶと、低い上限が適用されます。