什麼是美國贈與稅計算機?

本工具僅適用於美國聯邦贈與稅(US Federal Gift Tax)。它能協助估算贈與人在扣除年度贈與免稅額與終身合一免稅額後,可能需要繳納多少聯邦贈與稅(若有的話)。預設值採用 2025 年的數字(每位受贈人年度免稅額 19,000 美元、終身免稅額 1,399 萬美元、最高稅率 40%);若要套用其他稅務年度或已有過往贈與的情況,皆可自行修改。請注意,這只是估算結果,並非正式稅務建議——實際申報(Form 709)請洽會計師(CPA)或美國國稅局(IRS)。台灣的贈與稅制度與美國完全不同,本工具不適用於台灣贈與稅試算,僅供與美國有贈與往來者參考。

使用方式

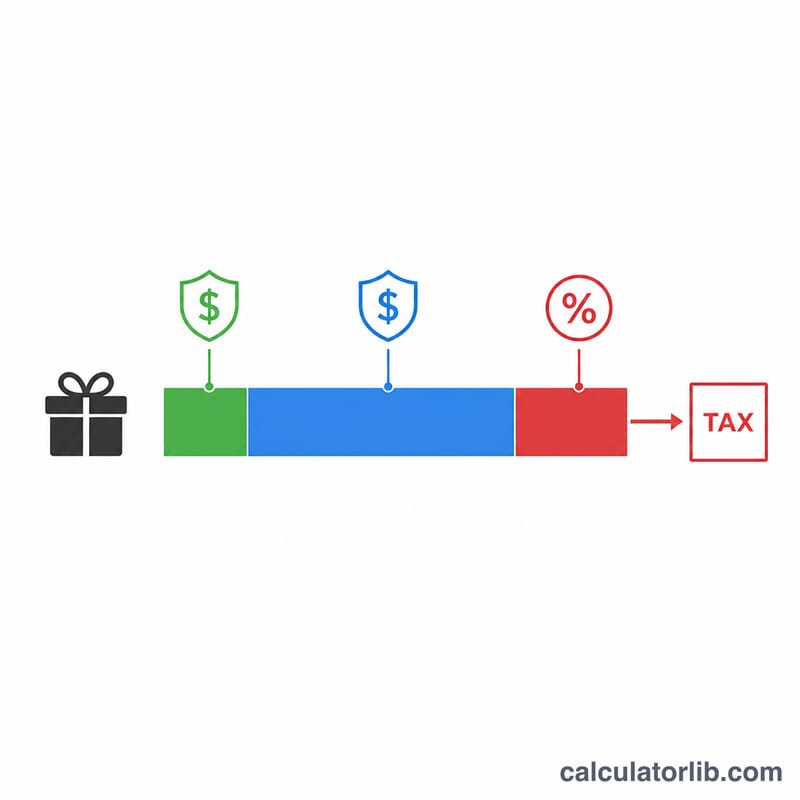

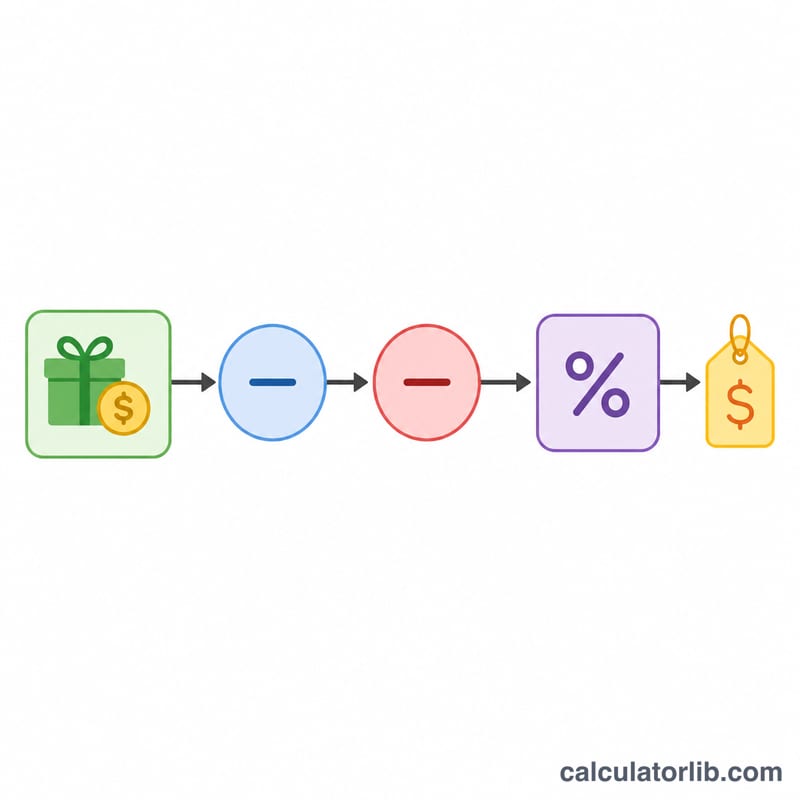

請輸入贈與金額、適用於該受贈人的年度免稅額、你過往已使用的終身應稅贈與金額(會減少剩餘的免稅額度)、終身免稅額總額,以及最高稅率。計算機會先減去年度免稅額,再套用你剩餘的終身免稅額,只有超出這兩者的部分才會被課稅。

計算公式解析

首先,應稅贈與額等於贈與金額減去年度免稅額(最低為零,不會出現負數)。接著,剩餘終身免稅額等於免稅額總額減去過往已使用的金額。系統會取「應稅贈與額」與「剩餘免稅額」兩者中較小者,將該部分加以抵免、免於課稅。剩下的應稅贈與額再乘以稅率,即為應繳稅額。

$$\begin{gathered} \text{Tax} = \max\!\left(T - E,\ 0\right) \times \dfrac{\text{Rate \%}}{100} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} T &= \max\!\left(\text{Gift} - \text{Annual Exclusion},\ 0\right) \\ E &= \min\!\left(T,\ \max\!\left(\text{Lifetime Exemption} - \text{Prior Gifts},\ 0\right)\right) \end{aligned} \right. \end{gathered}$$

實際範例

假設你贈與某人 50,000 美元,年度免稅額為 19,000 美元,1,399 萬美元的終身免稅額你尚未使用(已用 0 美元),稅率為 40%。應稅贈與額 \(= 50{,}000 - 19{,}000 = 31{,}000\) 美元。由於 31,000 美元完全在可用的免稅額度範圍內,套用的免稅額即為 31,000 美元,真正被課稅的金額為 0 美元,應繳稅額為 0 美元——不過通常仍須填寫 Form 709 進行申報。

常見問題

稅是由受贈人繳嗎?不是。美國贈與稅原則上由贈與人(donor)負責繳納。

什麼是年度免稅額?這是你每年可贈與每位受贈人、且不會產生贈與稅、通常也無須申報的金額。

什麼時候才真的需要繳稅?只有當你累計的應稅贈與用盡了終身免稅額之後,超出的部分才會被課稅,最高稅率為 40%。