US गिफ्ट टैक्स कैलकुलेटर क्या है?

यह टूल केवल संयुक्त राज्य अमेरिका के फेडरल गिफ्ट टैक्स पर लागू होता है। यह अनुमान लगाता है कि वार्षिक गिफ्ट छूट और एकीकृत आजीवन छूट लागू करने के बाद किसी दानदाता को कितना (यदि कोई हो) फेडरल गिफ्ट टैक्स देना पड़ सकता है। डिफ़ॉल्ट मान 2025 के आंकड़ों पर आधारित हैं (प्रति प्राप्तकर्ता वार्षिक छूट $19,000, आजीवन छूट $13.99 मिलियन, उच्चतम दर 40%); आप इन्हें अन्य टैक्स वर्षों या पहले दिए गए गिफ्ट की स्थितियों के लिए बदल सकते हैं। ध्यान दें — यह केवल एक अनुमान है, टैक्स सलाह नहीं। फाइलिंग (Form 709) के लिए किसी CPA या IRS से सलाह लें। यदि आप भारत में रहते हैं, तो याद रखें कि भारतीय गिफ्ट टैक्स के नियम पूरी तरह अलग हैं और यह कैलकुलेटर उन पर लागू नहीं होता।

इसका उपयोग कैसे करें

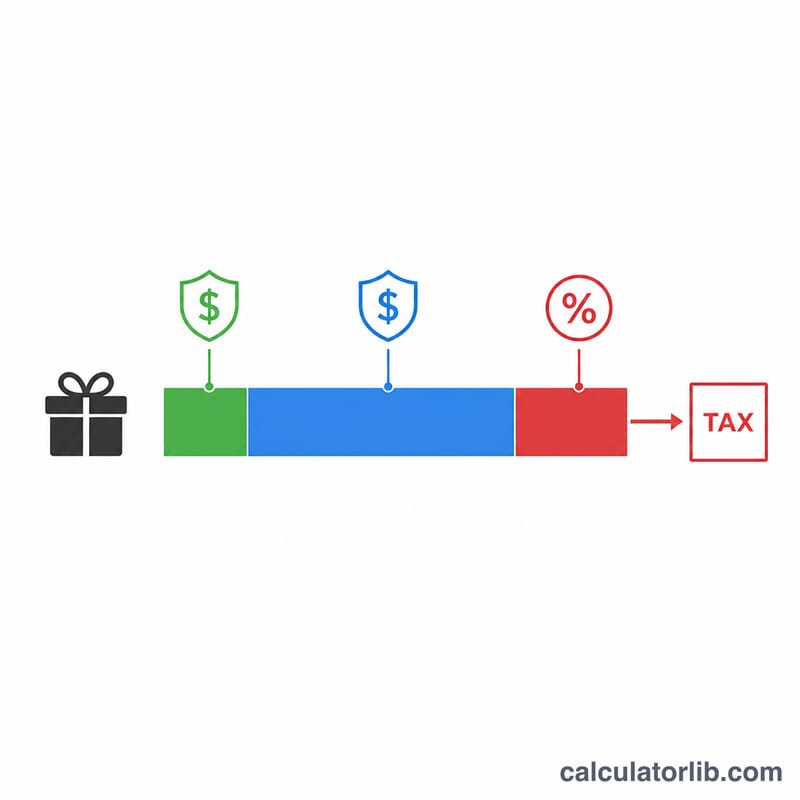

गिफ्ट की राशि दर्ज करें, उस प्राप्तकर्ता पर लागू वार्षिक छूट, आपके द्वारा पहले से दिए गए कोई भी आजीवन कर-योग्य गिफ्ट (जो आपकी शेष छूट को कम करते हैं), आजीवन छूट की राशि, और उच्चतम टैक्स दर डालें। कैलकुलेटर पहले वार्षिक छूट घटाता है, फिर आपकी बची हुई आजीवन छूट लागू करता है, और केवल उससे अधिक राशि पर ही टैक्स लगाता है।

फॉर्मूला समझें

सबसे पहले, कर-योग्य गिफ्ट = गिफ्ट की राशि घटा वार्षिक छूट (यह कभी शून्य से कम नहीं होती)। इसके बाद, आपकी शेष आजीवन छूट = कुल छूट घटा पहले इस्तेमाल किए गए गिफ्ट। कर-योग्य गिफ्ट और शेष छूट में से जो छोटा हो, वह "लागू" किया जाता है और उस हिस्से को टैक्स से बचाता है। बची हुई कर-योग्य गिफ्ट राशि को टैक्स दर से गुणा किया जाता है।

$$\begin{gathered} \text{Tax} = \max\!\left(T - E,\ 0\right) \times \dfrac{\text{Rate \%}}{100} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} T &= \max\!\left(\text{Gift} - \text{Annual Exclusion},\ 0\right) \\ E &= \min\!\left(T,\ \max\!\left(\text{Lifetime Exemption} - \text{Prior Gifts},\ 0\right)\right) \end{aligned} \right. \end{gathered}$$

उदाहरण सहित गणना

मान लीजिए आप एक व्यक्ति को $50,000 देते हैं, वार्षिक छूट $19,000 है, आपने $13,990,000 की आजीवन छूट में से $0 इस्तेमाल किया है, और दर 40% है। कर-योग्य गिफ्ट = \(\$50{,}000 - \$19{,}000 = \$31{,}000\)। चूँकि $31,000 पूरी तरह उपलब्ध छूट के अंतर्गत आ जाता है, इसलिए लागू छूट $31,000 है, वास्तव में कर-योग्य राशि $0 है, और देय टैक्स $0 है — हालांकि इसे रिपोर्ट करने के लिए आमतौर पर Form 709 फिर भी ज़रूरी होता है।

अक्सर पूछे जाने वाले सवाल

क्या टैक्स प्राप्तकर्ता को चुकाना होता है? नहीं। अमेरिकी गिफ्ट टैक्स आम तौर पर दानदाता की ज़िम्मेदारी होती है।

वार्षिक छूट क्या है? यह वह राशि है जो आप हर साल प्रत्येक प्राप्तकर्ता को बिना किसी गिफ्ट टैक्स परिणाम के और आमतौर पर बिना रिपोर्ट किए दे सकते हैं।

टैक्स वास्तव में कब देना पड़ता है? केवल तब, जब आपके कुल कर-योग्य गिफ्ट आपकी आजीवन छूट को खत्म कर देते हैं; उसके बाद उससे अधिक गिफ्ट पर 40% तक टैक्स लगता है।