Bu Araç Ne İşe Yarar (Yalnızca ABD)

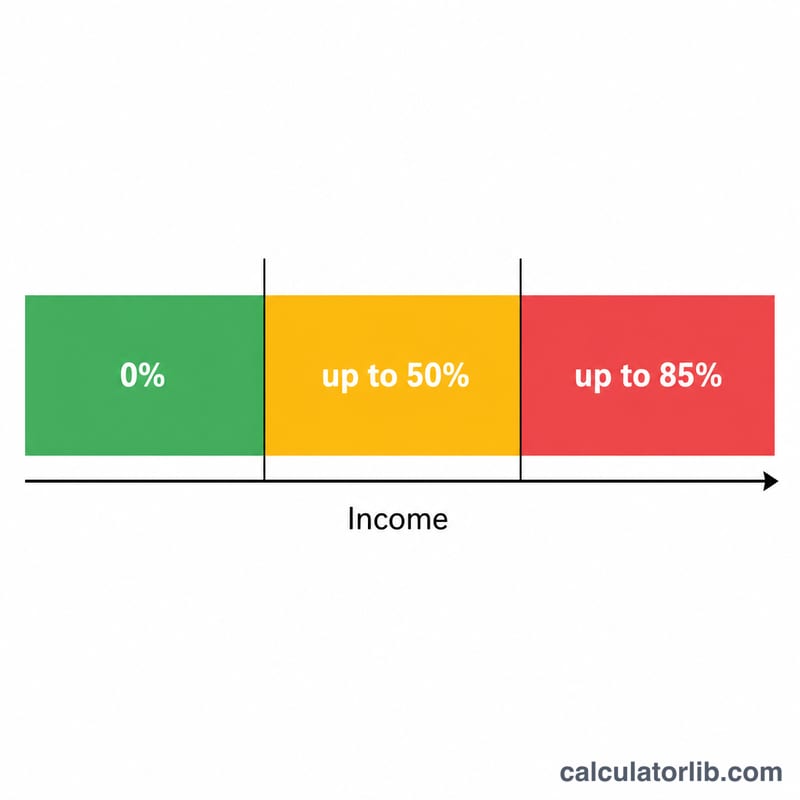

Bu araç, ABD IRS kurallarını uygulayarak Sosyal Güvenlik emeklilik, dul/yetim veya engellilik yardımlarınızın ne kadarının federal vergiye tabi gelirinize dâhil edileceğini tahmin eder. Toplam gelirinize bağlı olarak yardımlarınızın %0 ile en fazla %85'i arasında bir kısmı vergilendirilebilir. Kullanılan eşik değerleri (bekâr beyan edenler için 25.000 $/34.000 $, evli birlikte beyan edenler için 32.000 $/44.000 $) federal yasayla belirlenmiştir ve enflasyona göre endekslenmez; dolayısıyla güncel vergi yıllarında geçerlidir. Eyalet vergileri bu hesaplamaya dâhil değildir. Not: Bu sistem ABD'ye özgüdür; Türkiye'deki SGK ve gelir vergisi kuralları tamamen farklı işler.

Nasıl Kullanılır

Yıllık Sosyal Güvenlik yardımınızı, diğer gelirinizi (yardımlar hariç düzeltilmiş brüt geliriniz — maaşlar, emekli aylıkları, IRA çekimleri, temettüler vb.) ve belediye tahvili geliri gibi vergiden muaf faiz tutarlarını girin. Beyan durumunuzu seçtiğinizde araç; vergiye tabi tutarı (dolar olarak), yardımların vergilenebilir yüzdesini ve geçici (birleşik) gelirinizi gösterir.

Formül Nasıl Çalışır

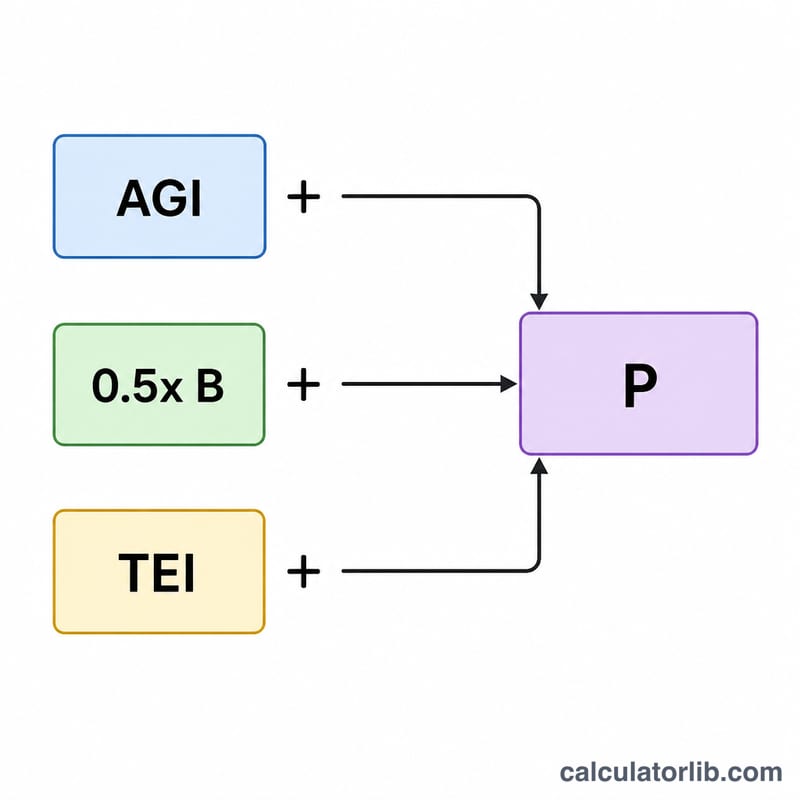

Önce geçici gelir hesaplanır: diğer gelir + vergiden muaf faiz + yardımlarınızın yarısı. Geçici geliriniz alt eşiğin altındaysa yardımlarınızın hiçbiri vergilendirilmez. Alt ve üst eşikler arasındaysa yardımların %50'sine kadarı vergiye tabi olur. Üst eşiğin üzerindeyse tutar, yardımların en fazla %85'ine kadar yükselir; bu, üst eşiği aşan kısmın %85'i artı eşik farkının %50'si ile yardımların %50'sinden küçük olanı toplanarak hesaplanır ve toplam yardımların %85'i ile sınırlandırılır.

$$\text{Taxable} = \begin{cases} 0 & P \le B \\[4pt] \min\!\left(\tfrac{1}{2}(P-B),\ \tfrac{1}{2}\text{SS}\right) & B < P \le U \\[4pt] \min\!\left(0.85(P-U)+L,\ 0.85\,\text{SS}\right) & P > U \end{cases}$$ $$\text{where}\quad \left\{ \begin{aligned} P &= \text{Other Income} + \text{Tax-Exempt Int.} + \tfrac{1}{2}\,\text{SS} \\ \text{SS} &= \text{SS Benefits} \\ B &= 25{,}000,\quad U = 34{,}000 \\ L &= \min\!\left(\tfrac{1}{2}(U-B),\ \tfrac{1}{2}\text{SS}\right) \end{aligned} \right.$$

Örnek Hesaplama

Bekâr beyan eden bir kişi 20.000 $ yardım alıyor, 40.000 $ diğer geliri var ve vergiden muaf faizi yok. Geçici gelir = \(40.000 + 0 + 10.000 = 50.000\) $, bu da 34.000 $'lık üst eşiğin üzerinde. Aşan kısım = \(50.000 - 34.000 = 16.000\) $, yani \(0{,}85 \times 16.000 = 13.600\) $. Buna \(0{,}5 \times (34.000 - 25.000) = 4.500\) $ ile \(0{,}5 \times 20.000 = 10.000\) $'dan küçük olanı, yani 4.500 $ eklenir. Geçici tutar = 18.100 $; ancak %85 üst sınırı = \(0{,}85 \times 20.000 = 17.000\) $ olduğundan vergiye tabi yardımlar = 17.000 $ (%85) olur.

Sıkça Sorulan Sorular

%85, vergilendirilebilecek en yüksek oran mı? Evet — Sosyal Güvenlik yardımlarınızın en fazla %85'i federal gelir vergisine tabi tutulabilir.

Eyalet vergileri dâhil mi? Hayır. Birkaç eyalet yardımları ayrıca vergilendirir; bu araç yalnızca federal hesaplamayı kapsar.

"Diğer gelir" neleri kapsar? Temelde Sosyal Güvenlik eklenmeden önceki AGI'nizdir: maaşlar, serbest meslek kazançları, emekli aylıkları, vergiye tabi IRA/401(k) ödemeleri, faiz, temettüler ve sermaye kazançları.