什么是盈亏平衡销量?

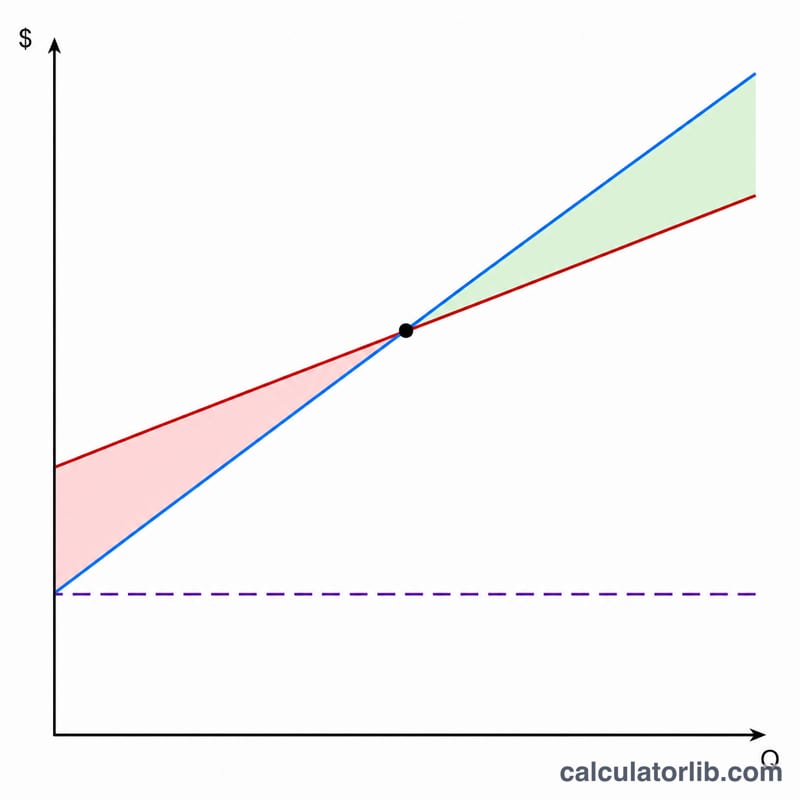

盈亏平衡销量(Break-Even Quantity,简称 BEQ)指企业必须卖出多少件产品,才能让总收入正好等于总成本——既不盈利,也不亏损。在这个临界点之上,每多卖一件就开始赚钱;卖得不够,则意味着亏损。掌握自己的盈亏平衡点,有助于你制定价格、安排生产,并判断一款产品或一个项目在财务上是否划算。

如何使用这款计算器

只需输入三个数字:总固定成本(房租、工资、保险等不随产量变化的费用)、每件产品的售价,以及单位变动成本(原材料、包装、按件计算的人工等)。计算器会返回盈亏平衡销量、达到该销量所需的营业收入、每件产品的边际贡献,以及边际贡献率。

公式详解

盈亏平衡销量等于固定成本除以每件产品的边际贡献。边际贡献就是售价减去变动成本——也就是每卖出一件,能"贡献"出来用于覆盖固定成本的那部分金额。当卖出的件数足以覆盖全部固定成本时,企业就实现了保本。

盈亏平衡销量 = 固定成本 ÷(售价 − 变动成本)

实例演算

假设固定成本为 10,000 美元,每件售价 25 美元,单位变动成本 15 美元。那么边际贡献为 25 − 15 = 10 美元。盈亏平衡销量 = 10,000 ÷ 10 = 1,000 件。按每件 25 美元计算,对应的保本营业收入为 25,000 美元,而边际贡献率为 10 ÷ 25 = 40%。

解释您的盈亏平衡点数量

盈亏平衡点数量告诉您销售量在何处利润恰好为零——超过该点销售的每个单位都会将其全部贡献边际贡献给利润。

高盈亏平衡点数量。 大量所需单位表示风险更大。这通常源于固定成本高、销售价格低或单位变动成本高(即贡献边际薄)。您必须占据相当大的市场份额才能避免亏损,如果需求不足,留给您的缓冲空间很少。

低盈亏平衡点数量。 较小的所需销售量意味着企业能够快速覆盖其固定成本并更快地实现盈利。这通常出现在具有宽贡献边际或低固定开销的产品中,在销售缓慢时期具有更强的抗风险能力。

安全边际。 这是您预期(或实际)销售额与盈亏平衡点之间的差距,通常以百分比形式表示:

$$\text{安全边际} = \frac{\text{预期销售额} - \text{盈亏平衡销售额}}{\text{预期销售额}}$$如果您预期销售2,000个单位,盈亏平衡点为1,334个,您的安全边际约为 \((2000-1334)/2000 \approx 33\%\) ——销售额可以下降约三分之一后才会陷入亏损。薄的安全边际意味着很小的需求不足会很快导致亏损。

贡献边际比率。 将单位贡献边际除以价格,得出每销售美元中可用于覆盖固定成本和利润的份额。比率为0.60表示每美元中的60美分在支付变动成本后用于固定成本;较高的比率会降低盈亏平衡点,并随着销售量增加而加快利润增长。

根据现实销量进行解读。 盈亏平衡数字只有与可达到的需求相对比时才有意义。如果结果超过您的现实销售能力或市场规模,当前的价格/成本结构是不可行的——您需要提高价格、降低变动成本或减少固定成本,以将盈亏平衡点控制在可达到的范围内。

定义与术语表

- 固定成本

- 在相关范围内不随生产或销售单位数量变化的成本——例如租金、薪资、保险和设备租赁。无论您销售零个单位还是数千个单位,都必须支付这些成本。

- 变动成本

- 随产出直接上升或下降的成本,例如原材料、包装、运输和单位劳动力或佣金。单位变动成本是归属于单个单位的变动成本。

- 单位贡献边际

- 每单位销售价格减去每单位变动成本:\(\text{CM} = \text{价格} - \text{变动成本}\)。它代表每个单位对覆盖固定成本的贡献金额,超过盈亏平衡点后,则贡献于利润。

- 贡献边际比率

- 单位贡献边际除以价格,以分数或百分比形式表示:\(\text{CM比率} = \text{CM} / \text{价格}\)。它显示在支付变动成本后,每个销售美元中剩余的比例。

- 盈亏平衡点数量

- 必须销售的单位数,使总收入等于总成本,利润为零:\(\text{固定成本} / \text{单位贡献边际}\)。销售量超过此数量会产生利润;低于此数量会产生亏损。

- 盈亏平衡点收入

- 盈亏平衡点数量所产生的销售美元数:盈亏平衡单位乘以价格,或等价地 \(\text{固定成本} / \text{CM比率}\)。它是避免亏损所需的最低收入。

常见问题

如果售价等于变动成本会怎样? 此时边际贡献为零,你将永远无法保本——每多卖一件,都无法为覆盖固定成本贡献分毫。这种情况下必须提高售价或压缩变动成本。

计算结果需要向上取整吗? 需要。由于产品不可能卖出零点几件,为稳妥起见,应把盈亏平衡销量向上进位到下一个整数件。

边际贡献率是什么? 它指的是每一元销售额在扣除变动成本后剩下的比例。40% 的边际贡献率意味着每卖出一元,就有 0.4 元用于覆盖固定成本和形成利润。