Что такое точка безубыточности?

Точка безубыточности (объём в штуках) — это количество единиц товара, которое нужно продать, чтобы выручка ровно покрывала все затраты: ни прибыли, ни убытка. Каждая проданная сверх этого порога единица уже приносит прибыль, а если продать меньше — бизнес работает в минус. Понимание точки безубыточности помогает грамотно назначать цены, планировать объёмы производства и оценивать, насколько товар или проект окупается.

Как пользоваться калькулятором

Введите три значения: общие постоянные затраты (аренда, зарплаты, страховка и прочие расходы, которые не зависят от объёма выпуска), цену продажи за единицу и переменные затраты на единицу (материалы, упаковка, сдельная оплата труда). Калькулятор покажет точку безубыточности в штуках, необходимую выручку в этой точке, маржинальную прибыль с единицы и коэффициент маржинальной прибыли.

Разбираем формулу

Точка безубыточности равна постоянным затратам, делённым на маржинальную прибыль с единицы. Маржинальная прибыль — это цена за вычетом переменных затрат, то есть сумма, которую каждая единица «вносит» в покрытие постоянных расходов. Как только продано достаточно единиц, чтобы покрыть все постоянные затраты, бизнес выходит в ноль.

Объём безубыточности = Постоянные затраты ÷ (Цена − Переменные затраты)

Пример расчёта

Допустим, постоянные затраты составляют $10 000, цена за единицу — $25, а переменные затраты на единицу — $15. Маржинальная прибыль равна $25 − $15 = $10. Точка безубыточности = $10 000 ÷ $10 = 1000 единиц. При цене $25 за штуку это $25 000 выручки в точке безубыточности, а коэффициент маржинальной прибыли составляет $10 ÷ $25 = 40%.

Частые вопросы

Что если цена равна переменным затратам? Маржинальная прибыль обращается в ноль, и выйти в безубыточность невозможно — каждая единица ничего не добавляет к покрытию постоянных расходов. Поднимите цену или сократите переменные затраты.

Нужно ли округлять результат вверх? Да. Продать долю единицы нельзя, поэтому точку безубыточности безопаснее округлять вверх до целого числа.

Что такое коэффициент маржинальной прибыли? Это доля каждого рубля (или доллара) выручки, которая остаётся после вычета переменных затрат. Коэффициент 40% означает, что 40 копеек с каждого рубля идут на покрытие постоянных расходов и формирование прибыли.

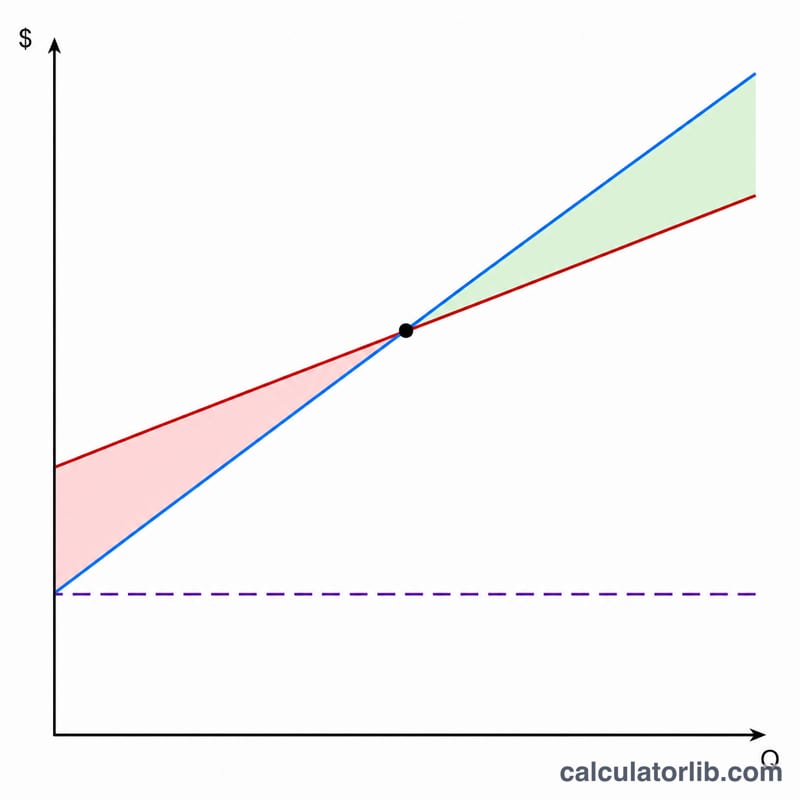

Интерпретация точки безубыточности

Точка безубыточности показывает объём продаж, при котором прибыль равна нулю — каждая единица, проданная сверх этого объёма, полностью идёт на увеличение прибыли своей маржей вклада.

Высокая точка безубыточности. Большое количество требуемых единиц сигнализирует о большем риске. Обычно это результат высоких постоянных затрат, низкой цены продажи или высокой переменной стоимости за единицу (то есть низкой маржи вклада). Вы должны захватить значительную долю рынка только чтобы избежать убытков, что оставляет мало подушки безопасности в случае падения спроса.

Низкая точка безубыточности. Небольшой требуемый объём означает, что бизнес быстро покрывает свои постоянные затраты и становится прибыльным раньше. Это типично для продуктов с широкой маржей вклада или низкими постоянными издержками, обеспечивая большую устойчивость к периодам медленных продаж.

Запас прочности. Это разница между ожидаемыми (или фактическими) продажами и точкой безубыточности, часто выражаемая в процентах:

$$\text{Запас прочности} = \frac{\text{Ожидаемые продажи} - \text{Продажи в точке безубыточности}}{\text{Ожидаемые продажи}}$$Если вы ожидаете продать 2 000 единиц и выйти в ноль на 1 334 единицах, ваш запас прочности составляет примерно \((2000-1334)/2000 \approx 33\%\) — продажи могут снизиться примерно на треть, прежде чем вы понесёте убытки. Тонкий запас прочности означает, что небольшие снижения спроса быстро приводят к убыткам.

Коэффициент маржи вклада. Деление маржи вклада на единицу на цену даёт долю каждого доллара продаж, доступную для покрытия постоянных затрат и прибыли. Коэффициент 0,60 означает, что 60 центов из каждого доллара идут на постоянные затраты после оплаты переменных затрат; более высокий коэффициент снижает точку безубыточности и ускоряет рост прибыли при увеличении объёма.

Сравнение с реалистичными объёмами. Цифра точки безубыточности имеет смысл только рядом с достижимым спросом. Если результат превышает вашу реалистичную ёмкость продаж или размер рынка, текущая структура цены/затрат не жизнеспособна — вам нужно повысить цену, снизить переменные затраты или уменьшить постоянные затраты, чтобы привести точку безубыточности в достижимый диапазон.

Определения и глоссарий

- Постоянные затраты

- Затраты, которые не меняются в зависимости от количества выпущенных или проданных единиц в соответствующем диапазоне — например, аренда, зарплаты, страховка и лизинг оборудования. Они должны быть оплачены независимо от того, продадите ли вы ноль единиц или тысячи.

- Переменные затраты

- Затраты, которые растут и падают непосредственно с объёмом производства, такие как сырье, упаковка, доставка и поштучная оплата труда или комиссия. Переменная стоимость на единицу — это переменные затраты, приходящиеся на одну единицу.

- Маржа вклада за единицу

- Цена продажи за единицу минус переменная стоимость за единицу: \(\text{МВ} = \text{Цена} - \text{Переменная стоимость}\). Это сумма, которую каждая единица вносит в покрытие постоянных затрат и, сверх точки безубыточности, в прибыль.

- Коэффициент маржи вклада

- Маржа вклада за единицу, делённая на цену, выраженная в виде дроби или процента: \(\text{Коэффициент МВ} = \text{МВ} / \text{Цена}\). Это показывает, какая доля каждого доллара продаж остаётся после переменных затрат.

- Точка безубыточности в единицах

- Количество единиц, которые должны быть проданы, чтобы общая выручка равнялась общим затратам, оставляя нулевую прибыль: \(\text{Постоянные затраты} / \text{МВ за единицу}\). Продажа выше этого количества приносит прибыль; продажа ниже приносит убытки.

- Точка безубыточности в выручке

- Доллары продаж, полученные в точке безубыточности: единицы безубыточности, умноженные на цену, или эквивалентно \(\text{Постоянные затраты} / \text{Коэффициент МВ}\). Это минимальная выручка, необходимая для предотвращения убытков.