403(b)プランとは?

このシミュレーターは米国の制度を対象としています。403(b)は、公立学校の職員、特定の非営利団体(501(c)(3)法人)の従業員、一部の聖職者などが利用できる、税制優遇つきの退職金積立プランです。仕組みは401(k)とよく似ており、通常は給与天引きによる税引き前の拠出が行われ、引き出すまで運用益への課税が繰り延べられます。本ツールは、拠出額と想定利回りをもとに、退職時に403(b)残高がどこまで成長しうるかを試算するものです。あくまで概算であり、金融アドバイスではありません。IRS(米国内国歳入庁)の拠出上限、雇用主によるマッチング拠出、手数料、税金などは計算に含まれていません。なお、日本にはこれと同一の制度はなく、iDeCo(個人型確定拠出年金)や企業型DCが近い性格を持ちますが、ルールは大きく異なります。

使い方

現在の403(b)残高、毎月の拠出額、想定する年間平均利回り(分散投資のポートフォリオでは一般に5〜8%程度)、そして退職までの年数を入力します。シミュレーターは毎月の拠出を複利で運用し、既存残高の成長分を加えて、将来価値の合計を試算します。

計算式の解説

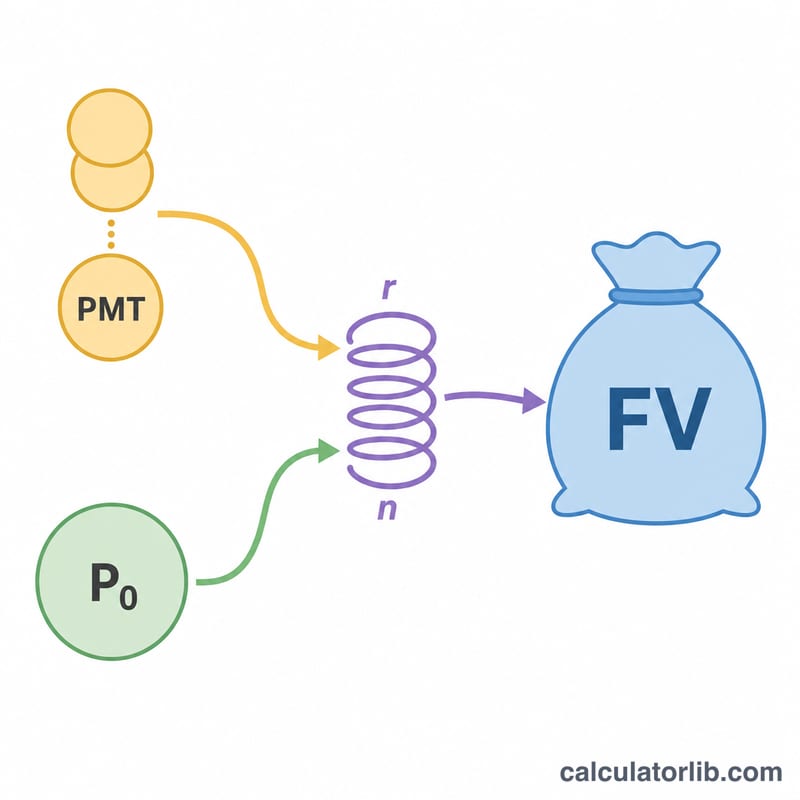

中心となるのは「期末払い年金の将来価値」を求める式です:

$$\text{FV} = \text{PMT} \times \frac{(1+r)^n - 1}{r}$$ここで \(r\) は月利(年間利回り ÷ 12)、\(n\) は総月数(年数 × 12)です。すでにある残高は別途 \(\text{P}_0 (1+r)^n\) として成長します。この2つを合計したものが、予測される残高となります。

計算例

残高0ドルからスタートし、年利6%で毎月500ドルを30年間積み立てるとします。すると \(r = 0.06 \div 12 = 0.005\)、\(n = 360\) となります。

$$\text{FV} = 500 \times \frac{1.005^{360} - 1}{0.005} \approx 500 \times 1004.5150 \approx 502{,}257\text{ドル}$$このうち拠出した元本は180,000ドルなので、おおよそ322,257ドルが運用による成長分ということになります。

2024年のIRS 403(b)拠出制限

403(b)プランは、公立学校の職員、特定の非営利団体の職員、および一部の聖職者向けの税制優遇退職金口座です。IRSは毎年拠出できる金額に制限を設定しています。以下の数字は2024年税年度に適用され、インフレに対応して調整されているため、通常は後年に上昇します。

| 制限タイプ | 2024年の金額 | 適用対象者 |

|---|---|---|

| 選択的繰延制限 | $23,000 | 全参加者(ご自身の給与繰延) |

| 50歳以上の追加拠出 | $7,500 | 年末までに50歳以上の参加者 |

| 15年勤続追加拠出 | $3,000 | 適格組織の適格な長期勤続従業員(生涯上限$15,000) |

| 全体的な合計制限 | $69,000 | 従業員+雇用主拠出合計(50歳以上の追加拠出を除く) |

15年勤続追加拠出と50歳以上の追加拠出の両方が、適格要件を満たす場合、同じ年に適用される場合があります。これにより、このカルキュレーターで使用される月間拠出額を大幅に増加させることができます。現在の年度の制限は常にIRSまたはプラン管理者に確認してください。これらの金額は毎年インデックス調整されています。

ご自身の予測の解釈

予測残高は名目ベースの税前推定です。インフレを考慮していないため、今から30年後の100万ドルの残高は、現在の100万ドルよりも購買力がかなり低くなります。購買力を評価するには、結果を想定される平均インフレ率で調整することを検討してください。

基本公式から意図的に除外されている現実的な要因がいくつかあります:

- 手数料:投資費用比率、管理手数料、および顧問料は実効リターンを削減します。7%のリターン想定は、1%の年間手数料ドラッグ後、6%に近い可能性があります。

- 雇用主マッチ:一部の403(b)プランは拠出マッチングを提供します。このカルキュレーターはご自身の月間拠出のみをカウントするため、マッチングを追加すると結果は増加します。

- 税金:従来型403(b)の拠出と成長は税延繰延ですが、退職時の引き出しは通常の所得として課税されます。支出可能な金額は予測残高より低くなります。対照的に、ロス403(b)は税後ドルで資金提供され、適格な引き出しは税務申告不要です。

時間の経過に伴う複合利息が最終値を左右する主要な要因です:毎期獲得されたリターンは、将来の期間でリターンを獲得します。このため、早期に開始する(より小さい金額でも)ことは、後で大きい金額で開始することに勝ることがよくあります。

これは一般的な教育情報であり、個人的な財務または税務助言ではありません。ご自身の特定の状況について、適格な専門家に相談してください。

主要用語の定義

- 現在価値 / 現在の残高 (\(P_0\))

- 現在ご自身の403(b)口座に既にある金額です。予測期間全体にわたって独立して成長します。

- 月間拠出 (\(PMT\))

- 毎月口座に追加する固定金額です。このモデルでは一定と仮定されていますが、多くの人は時間とともに増加させます。

- 月間リターン (\(r\))

- 期待される年間リターンを月単位で表現:\(r = \frac{\text{年率}}{1200}\)。たとえば、6%の年間リターンは\(r = 0.005\)を示します。

- 期間数 (\(n\))

- 月間拠出の総数で、\(12 \times \text{年数}\)に等しいです。30年以上で、\(n = 360\)です。

- 将来価値 (\(FV\))

- 退職時の予測総残高で、成長した現在の残高と全拠出の累積価値を組み合わせます。

- 税延繰延成長

- 従来型403(b)内の収益は毎年課税されず。引き出し時まで税金が延繰されるため、全残高が複合利息を生成できます。

- 雇用主マッチング

- 雇用主が拠出する金額。通常、上限までのご自身の繰延のパーセンテージです。成長を加速する無料のお金ですが、このカルキュレーターのコア公式には含まれていません。

よくある質問

403(b)と401(k)は同じものですか? どちらも非常によく似た税制優遇プランです。403(b)は学校や非営利団体向け、401(k)は通常、営利企業が提供するものという違いがあります。

利回りは何%で見積もればよいですか? 多くのプランナーは長期の保守的な平均として5〜7%を用いますが、過去の実績は将来の成果を保証するものではありません。

税金や拠出上限は含まれていますか? いいえ。従来型403(b)からの引き出しは所得として課税され、IRSは年間の拠出上限を定めていますが、本ツールはこれらを反映していません。