什麼是退休收入缺口?

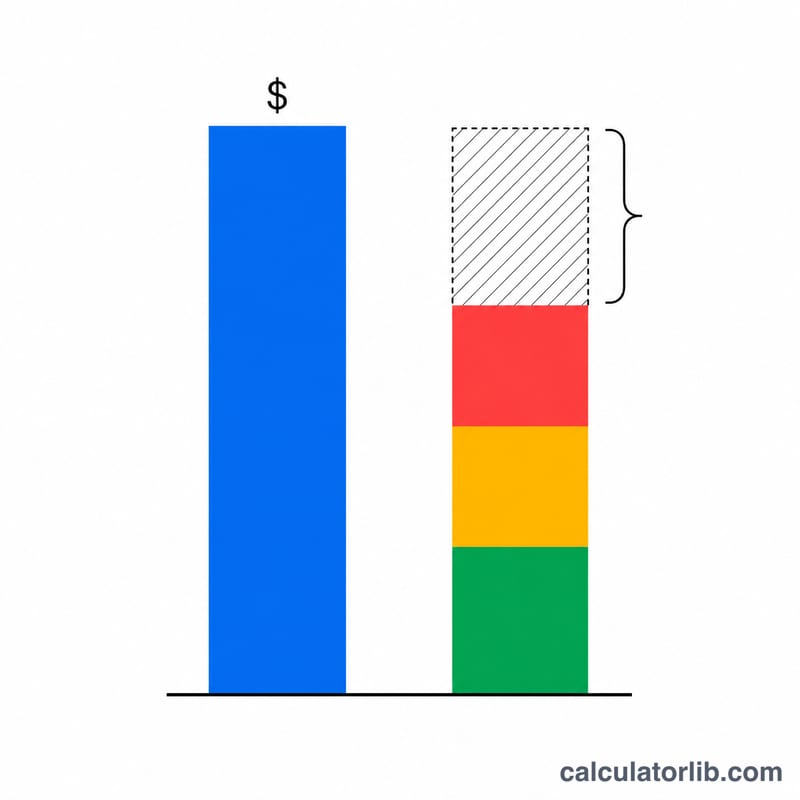

退休收入缺口,指的是你退休後每年預期需要的收入,與你能穩定取得的收入來源之間的差額。這些穩定收入來源可能包括退休金、社會安全福利(Social Security,美國的公共退休福利制度)、年金、租金收入或兼職工作的收入。如果缺口為正,代表你必須動用儲蓄或投資來填補不足;如果缺口為負,則表示你的保障型收入已超過開銷需求。

如何使用這個計算器

先輸入你退休後每年預期需要的總收入,接著逐一填入各項收入來源的年度金額:退休金、社會安全福利,以及任何其他收入。計算器會用你所需的收入減去預期總收入,並顯示每年的缺口、相當於每月的缺口,以及你目前已涵蓋多少比例的需求。

計算公式說明

核心計算其實很簡單:

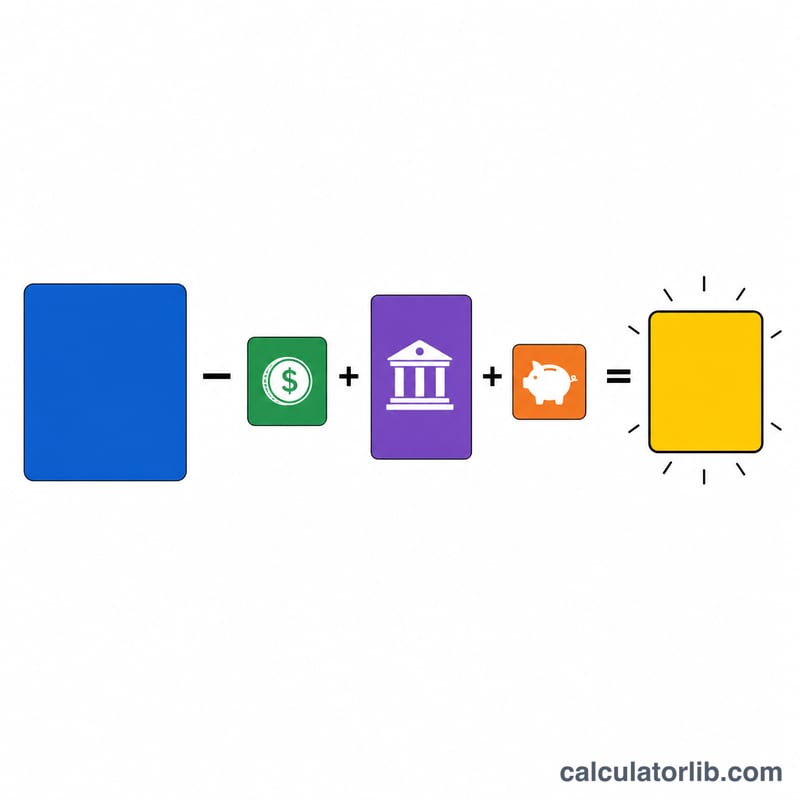

$$\text{缺口} = \text{所需收入} - \left( \text{退休金} + \text{社會安全福利} + \text{其他收入} \right)$$每月缺口就是把年度缺口除以 \(12\)。

$$\text{每月缺口} = \frac{\text{所需收入} - \left( \text{退休金} + \text{社會安全福利} + \text{其他收入} \right)}{12}$$收入涵蓋率則是預期總收入除以所需收入,再換算成百分比。

$$\text{涵蓋率} = \frac{\text{退休金} + \text{社會安全福利} + \text{其他收入}}{\text{所需收入}} \times 100\%$$畫面上的金額以美元(US dollars)顯示,但只要使用單一幣別,這套公式同樣適用於台幣或其他貨幣。

實際範例

假設你每年需要 $60,000。你預期退休金有 $12,000、社會安全福利有 $24,000,其他來源則為 $0。預期總收入合計 $36,000。你的年度缺口為 \(\$60{,}000 - \$36{,}000 = \$24{,}000\),相當於每月 $2,000。你的收入涵蓋率為 \(\$36{,}000 \div \$60{,}000 = 60\%\)。換句話說,你每年需要從儲蓄或投資中再產生 $24,000,才能完整支應理想的退休生活。

常見問題

如果缺口是負數怎麼辦?缺口為負,代表你的保障型收入已經超過所需開銷——你有結餘,可以選擇多存一點、過得更寬裕,或提早退休。

我需要存多少錢才能補足缺口?常見的參考準則是「4% 法則」:把年度缺口乘以 \(25\),就能估算出所需的退休金規模。以 $24,000 的缺口為例,大約需要 $600,000 的儲蓄。

需要把稅金算進去嗎?為了準確起見,建議統一使用稅後金額;或同時用稅前的需求與稅前的收入來估算,讓兩邊的基準一致。台灣與美國的稅制和退休制度不同,實際情況請以當地規定為準。