Qu'est-ce que le déficit de revenu à la retraite ?

Votre déficit de revenu à la retraite correspond à l'écart entre le revenu annuel dont vous pensez avoir besoin une fois retraité et le revenu sur lequel vous pouvez vraiment compter : une pension, la Social Security américaine, des rentes (annuities), des loyers ou un emploi à temps partiel. Un déficit positif signifie que vous devrez puiser dans votre épargne ou vos placements pour combler le manque ; un déficit négatif indique au contraire que votre revenu garanti dépasse vos besoins. À noter : ce calculateur s'appuie sur des notions du système de retraite des États-Unis. En France, on raisonnerait plutôt à partir de la retraite de base, de la retraite complémentaire (Agirc-Arrco) et de l'épargne personnelle, mais la logique de calcul reste exactement la même.

Comment utiliser ce calculateur

Saisissez le revenu annuel total dont vous estimez avoir besoin à la retraite, puis indiquez le revenu annuel attendu de chaque source : pension, Social Security et autres revenus. Le calculateur soustrait l'ensemble de vos revenus prévus du revenu nécessaire, puis affiche le déficit annuel, son équivalent mensuel et le pourcentage de vos besoins déjà couverts.

La formule expliquée

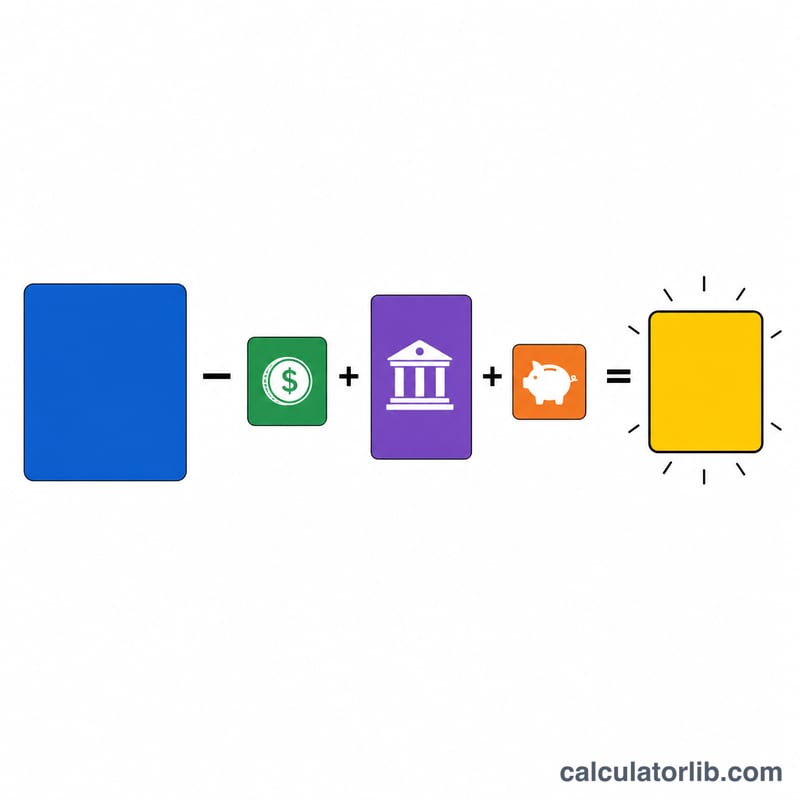

Le calcul de base est très simple :

$$\text{Déficit} = \text{Revenu nécessaire} - \left( \text{Pension} + \text{Social Security} + \text{Autres revenus} \right)$$Le déficit mensuel correspond au déficit annuel divisé par 12 :

$$\text{Déficit mensuel} = \frac{\text{Revenu nécessaire} - \left( \text{Pension} + \text{Social Security} + \text{Autres revenus} \right)}{12}$$Le taux de couverture, lui, s'obtient en divisant le revenu total attendu par le revenu nécessaire, exprimé en pourcentage :

$$\text{Couverture} = \frac{\text{Pension} + \text{Social Security} + \text{Autres revenus}}{\text{Revenu nécessaire}} \times 100\%$$Les montants sont affichés en dollars américains, mais le calcul fonctionne pour n'importe quelle devise unique (euros compris).

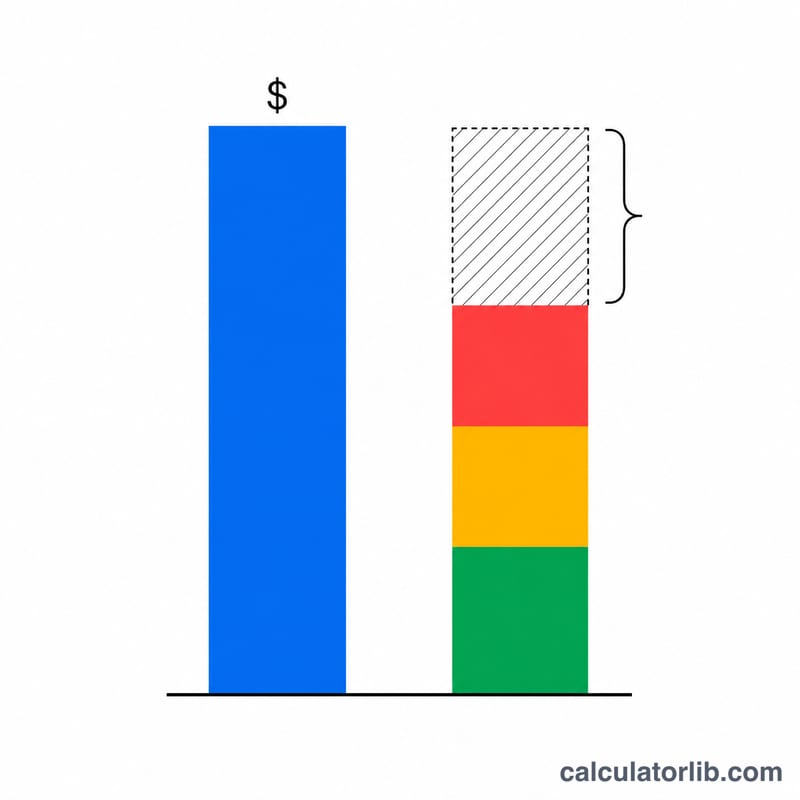

Exemple chiffré

Supposons que vous ayez besoin de 60 000 $ par an. Vous prévoyez 12 000 $ de pension, 24 000 $ de Social Security et 0 $ d'autres sources. Votre revenu total attendu s'élève donc à 36 000 $. Votre déficit annuel est de \(60\,000\ \$ - 36\,000\ \$ = 24\,000\ \$\), soit 2 000 $ par mois. Votre taux de couverture atteint \(36\,000\ \$ \div 60\,000\ \$ = 60\%\). Il vous faudrait donc générer 24 000 $ par an grâce à votre épargne ou à vos placements pour financer entièrement votre train de vie.

Questions fréquentes

Et si le déficit est négatif ? Un déficit négatif signifie que votre revenu garanti dépasse vos besoins : vous dégagez un excédent et pouvez envisager d'épargner davantage, de dépenser plus, ou même de partir à la retraite plus tôt.

Quel montant d'épargne faut-il pour combler le déficit ? Une règle empirique répandue est la « règle des 4 % » : multipliez votre déficit annuel par 25 pour estimer le capital nécessaire. Un déficit de 24 000 $ correspond ainsi à environ 600 000 $ d'épargne.

Faut-il tenir compte des impôts ? Pour plus de précision, utilisez des montants nets d'impôt de façon cohérente, ou estimez vos besoins et vos revenus en montants bruts afin que les deux côtés de l'équation restent comparables.