Qu'est-ce que le taux de remplacement du revenu ?

Le taux de remplacement du revenu à la retraite indique quel pourcentage de vos revenus d'activité votre future pension viendra remplacer. C'est l'un des repères les plus utilisés pour savoir si votre épargne, vos pensions et vos autres sources de revenus suffiront à maintenir votre niveau de vie une fois votre carrière terminée. Les conseillers financiers recommandent souvent de viser entre 70 % et 85 %, car certaines dépenses (trajets domicile-travail, cotisations sociales, effort d'épargne pour la retraite) diminuent généralement après le départ à la retraite.

Comment utiliser ce calculateur

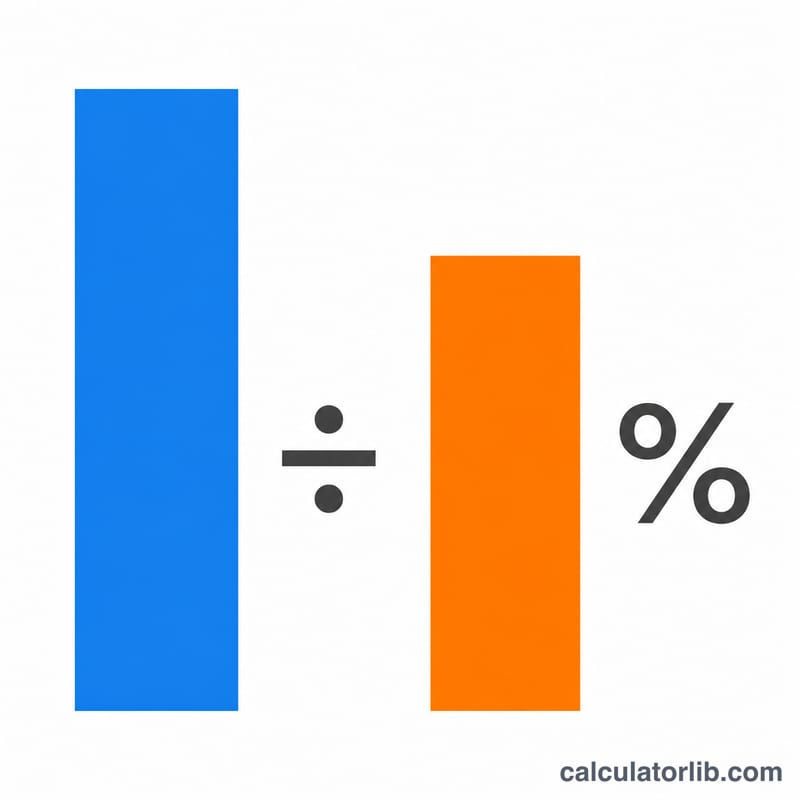

Indiquez votre revenu annuel actuel (avant la retraite) puis le total annuel de vos revenus estimés à la retraite — pension de base, retraites complémentaires, rentes viagères et retraits sur votre épargne. Pour un public international, ce calcul reste valable quel que soit le système : aux États-Unis, on inclura la Social Security ; au Royaume-Uni, la State Pension ; en France, la pension de retraite de base et la complémentaire (Agirc-Arrco). Le calculateur divise vos revenus de retraite estimés par vos revenus d'activité, puis multiplie par 100 pour obtenir votre taux de remplacement, et affiche enfin l'écart par rapport à un remplacement intégral (100 %).

La formule expliquée

$$\text{Taux de remplacement} = \frac{\text{Revenus de retraite estimés}}{\text{Revenus d'activité}} \times 100$$ Un taux de 80 % signifie que vous disposerez de 80 centimes de revenu pour chaque euro gagné pendant votre vie active. L'écart de revenu (100 % − taux) met en évidence le complément éventuellement nécessaire pour conserver pleinement le niveau de vie de vos années de travail.

Exemple chiffré

Supposons que votre revenu d'activité soit de 80 000 € et vos revenus de retraite estimés de 60 000 €. Le taux est de $$60\,000 \div 80\,000 \times 100 = 75\%$$ Il reste donc un écart de revenu de 25 %, qui se situe dans la fourchette généralement recommandée et peut tout à fait suffire selon vos dépenses.

Questions fréquentes

Quel taux faut-il viser ? De nombreux conseillers suggèrent 70 % à 85 %, mais le bon objectif dépend de vos dépenses prévues, de vos dettes et de votre mode de vie.

Faut-il tenir compte des impôts ? Pour une comparaison cohérente, utilisez des montants bruts pour les deux champs, ou des montants nets (après impôts) pour les deux — l'essentiel est de rester cohérent.

Le taux peut-il dépasser 100 % ? Oui. Si vos revenus de retraite sont supérieurs à vos revenus d'activité, le taux dépasse 100 %, signe d'un excédent.