रिटायरमेंट इनकम गैप क्या है?

रिटायरमेंट इनकम गैप यानी आय की कमी, उस सालाना आय का अंतर है जो आपको रिटायरमेंट के दौरान चाहिए और वह आय जिस पर आप भरोसा कर सकते हैं — जैसे पेंशन, सोशल सिक्योरिटी, एन्युटी, किराए से होने वाली कमाई या पार्ट-टाइम काम। अगर यह अंतर पॉज़िटिव है, तो इसका मतलब है कि इस कमी को पूरा करने के लिए आपको अपनी बचत या निवेश में से पैसे निकालने होंगे। अगर अंतर नेगेटिव है, तो आपकी पक्की आय आपके खर्चों से ज़्यादा है। (ध्यान दें: सोशल सिक्योरिटी अमेरिका की सरकारी योजना है; भारत में इसके समकक्ष EPF, NPS या सरकारी पेंशन जैसी योजनाएँ हो सकती हैं — नियम और रकम अलग-अलग देशों में अलग होती हैं।)

इस कैलकुलेटर का इस्तेमाल कैसे करें

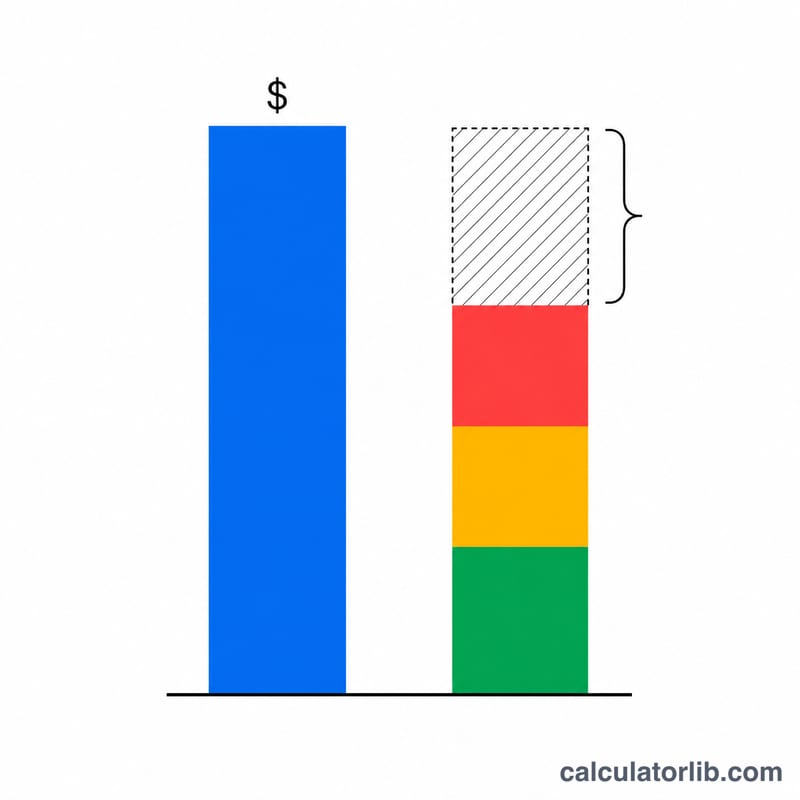

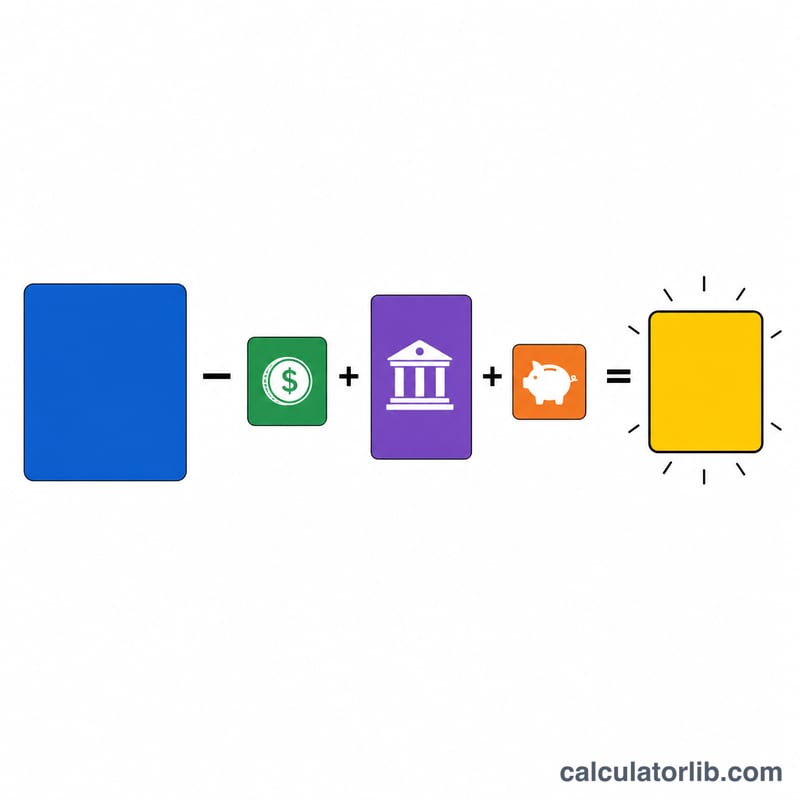

सबसे पहले वह कुल सालाना आय दर्ज करें जिसकी आपको रिटायरमेंट में ज़रूरत होगी। फिर हर स्रोत से अपेक्षित सालाना आय भरें: पेंशन, सोशल सिक्योरिटी, और कोई अन्य आय। कैलकुलेटर आपकी कुल अपेक्षित आय को ज़रूरी आय से घटाकर बताता है कि सालाना कितनी कमी है, हर महीने यह कमी कितनी बनती है, और आपकी ज़रूरतों का कितना प्रतिशत पहले से पूरा हो रहा है।

फ़ॉर्मूला समझें

मूल गणना बहुत आसान है: गैप = ज़रूरी आय − (पेंशन + सोशल सिक्योरिटी + अन्य आय)।

$$\text{Income Gap} = \text{Income Needed} - \left( \text{Pension} + \text{Social Security} + \text{Other Income} \right)$$मासिक गैप निकालने के लिए सालाना गैप को 12 से भाग दें।

$$\text{Monthly Gap} = \frac{\text{Income Needed} - \left( \text{Pension} + \text{Social Security} + \text{Other Income} \right)}{12}$$इनकम कवरेज यानी आय का कवर, कुल अपेक्षित आय को ज़रूरी आय से भाग देकर प्रतिशत में दिखाया जाता है।

$$\text{Coverage} = \frac{\text{Pension} + \text{Social Security} + \text{Other Income}}{\text{Income Needed}} \times 100\%$$यहाँ रकम अमेरिकी डॉलर (US dollars) में दिखाई गई है, लेकिन गणित किसी भी एक मुद्रा के लिए उतना ही सही रहता है।

उदाहरण से समझें

मान लीजिए आपको हर साल $60,000 की ज़रूरत है। आपको पेंशन से $12,000, सोशल सिक्योरिटी से $24,000, और अन्य स्रोतों से $0 मिलने की उम्मीद है। यानी कुल अपेक्षित आय $36,000 हुई। आपका सालाना गैप होगा \(\$60{,}000 - \$36{,}000 = \$24{,}000\), यानी हर महीने $2,000। आपकी इनकम कवरेज होगी \(\$36{,}000 \div \$60{,}000 = 60\%\)। अपनी पूरी जीवनशैली के खर्च उठाने के लिए आपको बचत या निवेश से हर साल $24,000 जुटाने होंगे।

अक्सर पूछे जाने वाले सवाल

अगर गैप नेगेटिव हो तो? नेगेटिव गैप का मतलब है कि आपकी पक्की आय आपकी ज़रूरतों से ज़्यादा है — यानी आपके पास अतिरिक्त पैसा है। आप ज़्यादा बचा सकते हैं, ज़्यादा खर्च कर सकते हैं, या जल्दी रिटायर हो सकते हैं।

इस कमी को पूरा करने के लिए कितनी बचत चाहिए? एक आम नियम है 4% का नियम: अपने सालाना गैप को 25 से गुणा करें ताकि ज़रूरी फंड का अंदाज़ा लग जाए। $24,000 के गैप के लिए लगभग $600,000 की बचत चाहिए होगी।

क्या टैक्स को शामिल करना चाहिए? सटीक नतीजे के लिए हर जगह टैक्स के बाद वाली (after-tax) रकम भरें, या फिर दोनों तरफ ग्रॉस (टैक्स से पहले की) ज़रूरत और ग्रॉस आय का अनुमान लगाएँ, ताकि दोनों पक्ष एक-दूसरे से मेल खाएँ।