CD 중도해지 수수료란?

미국의 정기예금 상품인 CD(Certificate of Deposit)는 정해진 기간 동안 돈을 묶어 두는 대신 확정 금리를 보장받는 예금입니다. 만기일 전에 돈을 찾으면 은행은 보통 '며칠치 이자'에 해당하는 중도해지 페널티를 부과합니다. 이 계산기는 그 페널티 금액을 미리 계산해 주어, 정말 CD를 깨는 것이 이득인지 판단하는 데 도움을 줍니다. (한국의 정기예금도 중도해지 시 약정금리 대신 중도해지 이율이 적용되는 구조이지만, 미국 CD는 '일수 기준 이자 차감' 방식을 쓴다는 점이 다릅니다.)

계산기 사용 방법

세 가지 값만 입력하면 됩니다. CD 원금(예치한 금액), 연이율(APR)(퍼센트 단위의 연 이자율), 그리고 페널티 일수 — 은행이 차감하는 이자 일수(예금 기간에 따라 보통 90일, 180일, 365일)입니다. 계산기는 달러 기준 페널티 금액, 실제로 손에 쥐게 되는 순수령액, 그리고 계산에 사용된 일일 이자율을 함께 보여 줍니다.

계산 공식 풀이

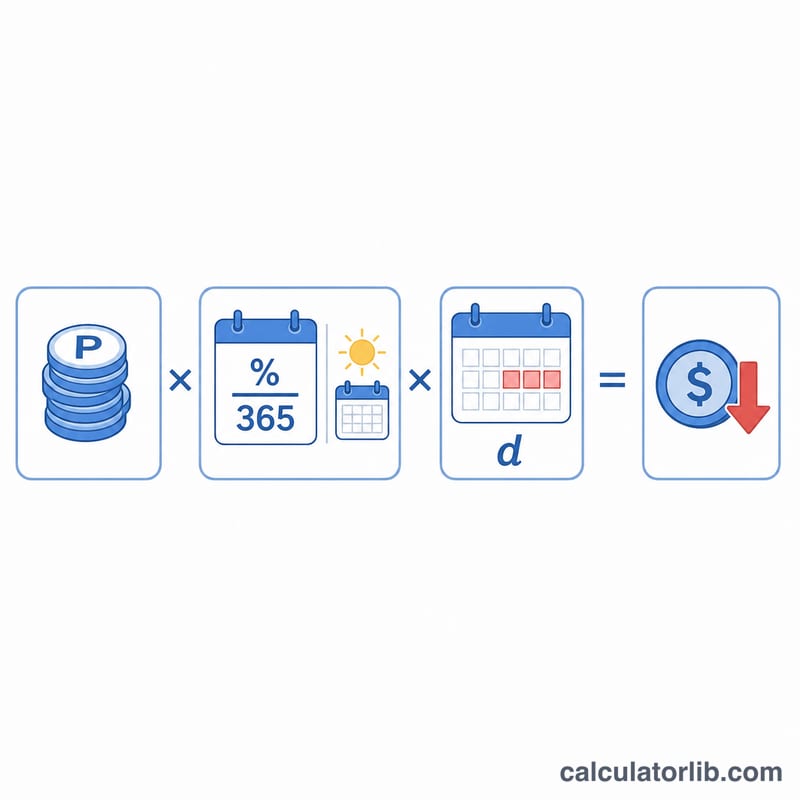

페널티는 단리 기준 일일 이자로 계산됩니다. 먼저 APR을 365로 나눠 일일 이율을 구합니다. 이 일일 이율에 원금을 곱하면 하루치 이자가 나오고, 여기에 페널티 일수를 곱합니다.

$$\text{페널티} = \text{원금} \times \frac{\text{APR}/100}{365} \times \text{페널티 일수}$$

이는 대부분의 미국 은행이 포기되는 이자를 계산하는 방식과 동일합니다. 다만, 쌓인 이자가 페널티를 충당하기에 너무 적은 경우 원금의 일부에서 페널티를 떼는 은행도 있습니다. 이 계산기는 표준적인 이자 기반 방식을 가정합니다.

실제 계산 예시

연이율 4.5% APR, 페널티 90일 조건의 $10,000짜리 CD를 가지고 있다고 가정해 봅시다. 일일 이율은 \(0.045 / 365 = 0.00012329\)입니다. 페널티는 $$10{,}000 \times 0.00012329 \times 90 = \$110.96$$가 됩니다. 따라서 원금 중 약 $9,889.04를 손에 쥐게 됩니다.

자주 묻는 질문(FAQ)

페널티가 원금까지 줄일 수 있나요? 네. 아주 일찍 해지해서 이자가 거의 쌓이지 않은 상태라면, 페널티가 쌓인 이자를 넘어서서 원금까지 깎아 먹을 수 있습니다.

보통 며칠치 이자를 떼나요? 단기 CD는 90일치를 떼는 경우가 많고, 만기가 긴 상품은 180일 또는 365일치를 부과하기도 합니다. 가입 시 받은 상품 안내(disclosure)를 꼭 확인하세요.

이 계산기는 미국 전용인가요? 일수 계산법과 안내 규정은 일반적인 미국 은행 CD를 기준으로 합니다. 다만 단리 공식 자체는 페널티가 '며칠치 이자'로 표시되는 곳이라면 어디에나 적용할 수 있습니다.