¿Qué es la penalización por retiro anticipado de un CD?

Un certificado de depósito (CD), un producto de ahorro a plazo muy común en los bancos de Estados Unidos, inmoviliza tu dinero durante un periodo fijo a cambio de un tipo de interés garantizado. Si lo cancelas antes de la fecha de vencimiento, el banco suele aplicar una penalización equivalente a cierto número de días de intereses. Esta calculadora estima esa penalización para que decidas si te conviene romper el CD antes de tiempo. En España y Latinoamérica el equivalente más cercano sería un depósito a plazo fijo, aunque sus condiciones de cancelación pueden ser distintas.

Cómo usar la calculadora

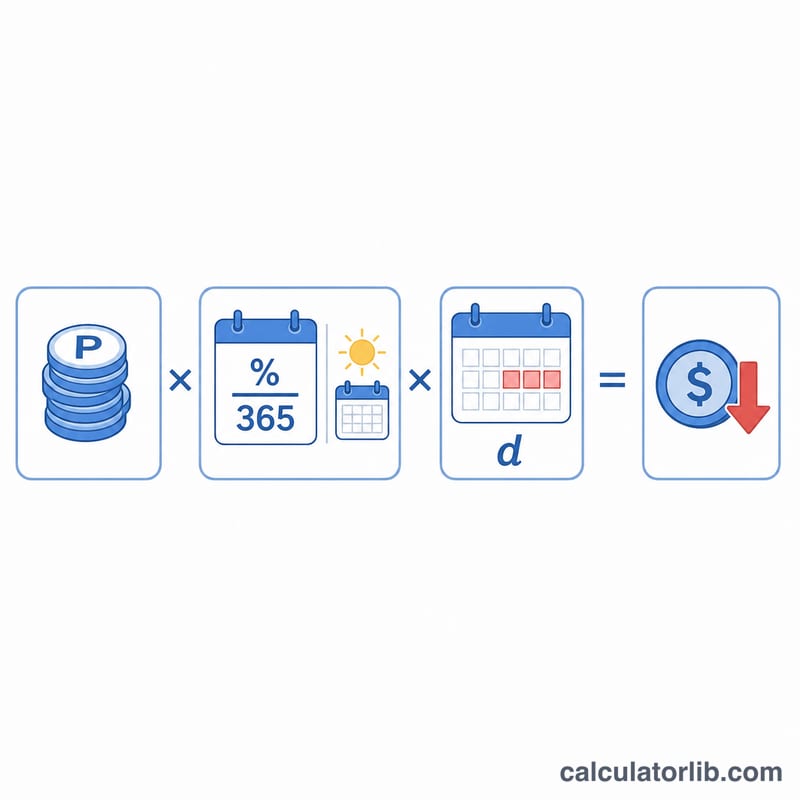

Introduce tres datos: el capital del CD (la cantidad depositada), la APR (el tipo de interés anual expresado en porcentaje) y los días de penalización, es decir, los días de intereses que cobra tu banco (normalmente 90, 180 o 365 días según el plazo). La herramienta te muestra la penalización en dólares, el importe neto que conservarías y el tipo de interés diario aplicado.

La fórmula, explicada

La penalización se basa en el interés simple diario. Primero se obtiene el tipo diario dividiendo la APR entre 365. Ese tipo diario se multiplica por el capital para calcular un día de intereses y, después, por el número de días de penalización:

$$\text{Penalización} = \text{Capital} \times \frac{\text{APR}/100}{365} \times \text{Días de penalización}$$

Así es como calculan los intereses no percibidos la mayoría de los bancos estadounidenses. Ten en cuenta que algunas entidades penalizan parte del capital cuando los intereses acumulados no bastan para cubrir la penalización; esta calculadora asume el método estándar basado en intereses.

Ejemplo práctico

Imagina que tienes un CD de 10.000 $ al 4,5 % de APR con una penalización de 90 días. El tipo diario es \(0{,}045 / 365 = 0{,}00012329\). La penalización resulta de $$10{,}000 \times 0{,}00012329 \times 90 = 110{,}96\ \$$$ Conservarías unos 9.889,04 $ de tu capital.

Preguntas frecuentes

¿La penalización puede reducir mi capital? Sí. Si cancelas muy pronto y apenas has generado intereses, la penalización puede superar los intereses acumulados y comerse parte del capital.

¿Cuántos días de intereses son habituales? Los CD a corto plazo suelen penalizar 90 días; los de plazos más largos pueden cobrar 180 o 365 días. Consulta las condiciones de tu cuenta.

¿Esto es específico de Estados Unidos? El cómputo de días y las condiciones de divulgación reflejan los CD típicos de los bancos estadounidenses, pero la fórmula de interés simple sirve en cualquier lugar donde la penalización se exprese en días de intereses.