Qu'est-ce qu'une pénalité de retrait anticipé sur un CD ?

Le « certificate of deposit » (CD) est un produit d'épargne américain qui bloque votre argent pour une durée déterminée en échange d'un taux d'intérêt garanti — un peu comme un compte à terme ou un dépôt à terme en France. Si vous retirez vos fonds avant la date d'échéance, la banque applique généralement une pénalité de retrait anticipé, exprimée en un certain nombre de jours d'intérêts. Ce calculateur estime cette pénalité afin de vous aider à décider s'il est pertinent de clôturer votre CD par anticipation. À noter : les règles françaises (livrets, comptes à terme) diffèrent et prévoient le plus souvent une simple réduction du taux d'intérêt plutôt qu'une pénalité chiffrée en jours.

Comment utiliser le calculateur

Renseignez trois valeurs : le capital du CD (la somme déposée), le taux annuel (APR) exprimé en pourcentage, et le nombre de jours de pénalité — soit le nombre de jours d'intérêts que votre banque retient (souvent 90, 180 ou 365 jours selon la durée du placement). L'outil affiche le montant de la pénalité, la somme nette qu'il vous reste, ainsi que le taux d'intérêt journalier utilisé.

La formule expliquée

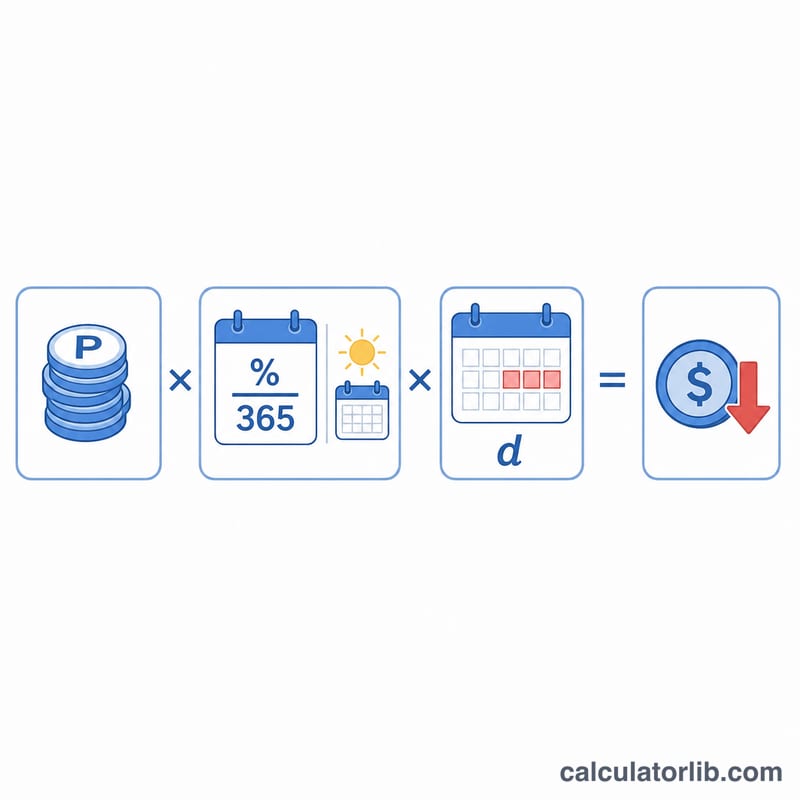

La pénalité repose sur un calcul d'intérêts simples au jour le jour. On obtient d'abord le taux journalier en divisant l'APR par 365. Ce taux journalier est ensuite multiplié par le capital pour obtenir une journée d'intérêts, puis par le nombre de jours de pénalité :

$$\text{Pénalité} = \text{Capital} \times \frac{\text{APR}/100}{365} \times \text{Jours de pénalité}$$Cette méthode reflète la façon dont la plupart des banques américaines calculent les intérêts perdus. Sachez que certains établissements prélèvent une partie du capital lorsque les intérêts accumulés ne suffisent pas à couvrir la pénalité — ce calculateur retient quant à lui la méthode standard fondée sur les intérêts.

Exemple chiffré

Imaginons un CD de 10 000 $ à un APR de 4,5 % assorti d'une pénalité de 90 jours. Le taux journalier vaut \(0{,}045 / 365 = 0{,}00012329\). La pénalité s'élève alors à $$10\,000 \times 0{,}00012329 \times 90 = 110{,}96\ \$$$ Il vous resterait donc environ 9 889,04 $ de votre capital.

Foire aux questions

Une pénalité peut-elle entamer mon capital ? Oui. Si vous retirez très tôt et que vous avez peu d'intérêts accumulés, la pénalité peut dépasser ces intérêts et grignoter une partie de votre capital.

Combien de jours d'intérêts sont généralement retenus ? Les CD à court terme appliquent souvent une pénalité de 90 jours ; les durées plus longues peuvent atteindre 180 ou 365 jours. Vérifiez les conditions figurant dans le contrat de votre compte.

Est-ce propre aux États-Unis ? Les conventions de décompte des jours et de divulgation correspondent aux CD des banques américaines, mais la formule des intérêts simples s'applique partout où une pénalité est exprimée en jours d'intérêts.