Qu'est-ce qu'un calculateur d'échéance de dépôt à terme (FD) ?

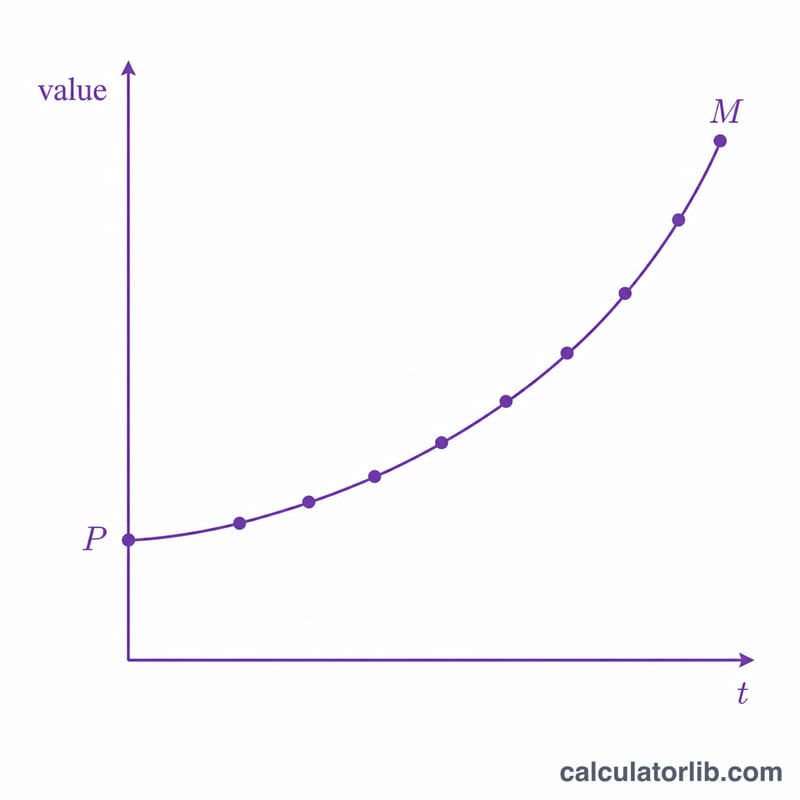

Le dépôt à terme — appelé Fixed Deposit (FD) dans des pays comme l'Inde, Singapour ou la Malaisie — est un produit d'épargne dans lequel vous placez une somme unique pour une durée déterminée à un taux d'intérêt fixe. C'est l'équivalent de nos comptes à terme ou dépôts à terme en France et en zone euro, où les règles fiscales et les taux diffèrent toutefois. Ce calculateur vous indique combien votre placement vaudra à l'échéance — le capital final — ainsi que le montant des intérêts perçus, sur la base des intérêts composés. Il fonctionne avec n'importe quelle devise et n'importe quelle banque, car le calcul sous-jacent est universel.

Comment l'utiliser

Indiquez le capital (montant déposé), le taux d'intérêt annuel en pourcentage, la durée en années et la fréquence de capitalisation des intérêts (annuelle, semestrielle, trimestrielle ou mensuelle). La plupart des banques capitalisent les FD chaque trimestre : c'est l'option retenue par défaut ici. Le calculateur affiche instantanément le capital à l'échéance et le total des intérêts gagnés.

La formule expliquée

Le capital à l'échéance repose sur la formule des intérêts composés :

$$M = P \times \left(1 + \frac{r}{n}\right)^{n \cdot t}$$

Ici, P est le capital, r le taux annuel exprimé en décimal (7 % = 0,07), n le nombre de périodes de capitalisation par an et t la durée en années. Les intérêts perçus correspondent simplement à \(M - P\). Plus la fréquence de capitalisation est élevée, plus le capital à l'échéance est légèrement supérieur, à taux nominal égal.

Exemple chiffré

Supposons que vous déposiez 100 000 à 7 % par an pendant 5 ans, avec une capitalisation trimestrielle (\(n = 4\)). On a alors \(r = 0{,}07\) et $$M = 100\,000 \times \left(1 + \frac{0{,}07}{4}\right)^{4 \times 5} = 100\,000 \times (1{,}0175)^{20} \approx 141\,478.$$ Vous percevez donc environ 41 478 d'intérêts.

Questions fréquentes

L'impôt est-il pris en compte ? Non. Les intérêts d'un FD peuvent être imposables selon votre pays (par exemple soumis au TDS en Inde, ou aux prélèvements sociaux et au PFU en France) ; cet outil affiche le montant brut à l'échéance, avant tout impôt ou retenue à la source.

Quelle fréquence de capitalisation choisir ? Utilisez celle indiquée par votre banque. Dans de nombreux pays, les intérêts des FD sont capitalisés chaque trimestre.

Puis-je utiliser n'importe quelle devise ? Oui — la formule est indépendante de la devise : saisissez les montants dans la monnaie de votre dépôt à terme.