Qu'est-ce que le rendement net d'impôt ?

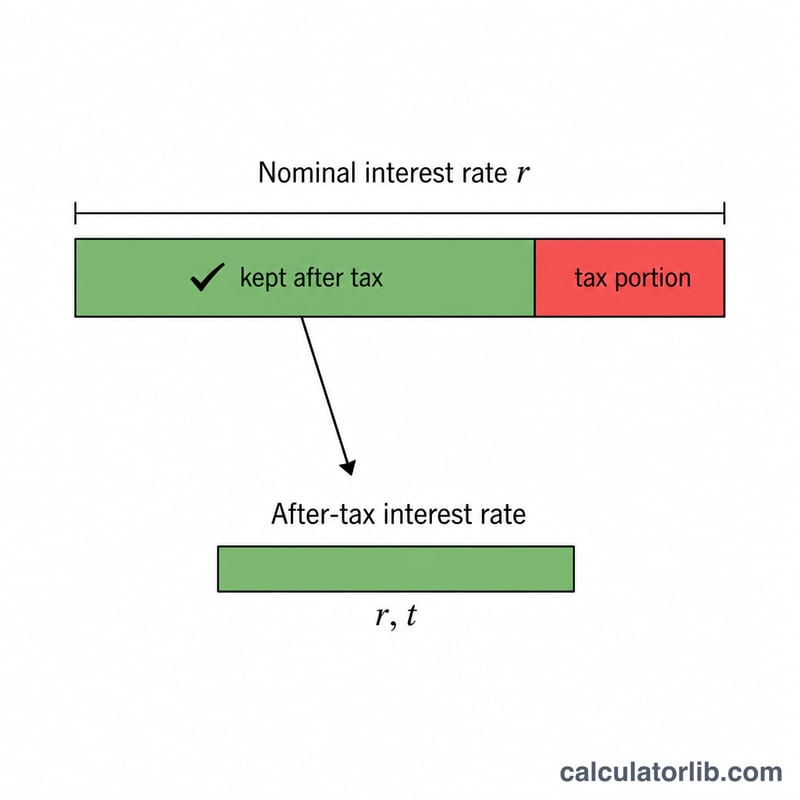

Le rendement net d'impôt correspond au gain que vous conservez réellement sur un placement, un livret d'épargne, une obligation ou un compte à terme une fois l'impôt sur les intérêts prélevé. Un taux affiché (nominal) de 5 % paraît séduisant, mais si un quart de vos intérêts part en impôt, votre gain réel est nettement plus faible. Ce calculateur transforme un taux nominal en le rendement que vous touchez vraiment. À noter : en France, les intérêts sont en général soumis au prélèvement forfaitaire unique (PFU ou « flat tax ») de 30 %, mais le principe de calcul reste le même quel que soit le pays ou le régime fiscal qui s'applique à vous.

Comment l'utiliser

Saisissez le taux nominal annoncé pour le placement, puis indiquez le taux d'imposition marginal qui s'applique à vos revenus d'intérêts. Le calculateur affiche aussitôt votre rendement net d'impôt, le taux nominal d'origine pour comparaison, ainsi que la part de rendement perdue à cause de l'impôt. Vous pouvez ainsi comparer sur une base identique des produits imposables et des produits exonérés (comme le Livret A en France).

La formule expliquée

Le calcul est très simple : rendement net d'impôt = taux nominal × (1 − taux d'imposition). Le taux d'imposition s'exprime en décimal : un taux de 25 % devient donc 0,25, ce qui vous laisse 75 % (0,75) des intérêts. En multipliant le taux nominal par cette fraction, on obtient le taux que vous conservez réellement.

$$\text{rendement net d'impôt} = r \times \left(1 - \frac{t}{100}\right)$$

Exemple concret

Imaginons un livret d'épargne qui rapporte un taux nominal de 5 % et un taux d'imposition de 25 % sur les intérêts.

$$\text{rendement net d'impôt} = 5 \times (1 - 0{,}25) = 5 \times 0{,}75 = 3{,}75\,\%$$

Ainsi, même si la banque affiche 5 %, votre rendement effectif n'est que de 3,75 %, soit 1,25 point de pourcentage perdu en impôt.

Foire aux questions

Le calcul tient-il compte de la capitalisation ? Non : il convertit un simple taux nominal en son équivalent net d'impôt. Comparez-le à la base nominale ou au taux de rendement annuel comparable des autres produits.

Quel taux d'imposition dois-je saisir ? Utilisez votre taux marginal sur les revenus d'intérêts. En France, vous pouvez retenir 30 % si vous relevez du prélèvement forfaitaire unique, ou votre taux marginal d'imposition si vous avez opté pour le barème progressif.

Comment comparer avec une obligation exonérée d'impôt ? Un rendement exonéré se compare directement à ce rendement net d'impôt : le plus élevé des deux offre le meilleur gain net.

Interpréter Votre Rendement Après Impôt

Le rendement après impôt est le pourcentage de rendement que vous conservez réellement après l'application de l'impôt sur le revenu aux intérêts gagnés sur un dépôt. Parce que le fisc prélève une part des intérêts nominaux, le rendement après impôt est toujours inférieur au taux affiché (sauf si votre taux d'imposition est zéro). Il est calculé comme suit :

$$\text{Rendement Après Impôt} = \text{Taux Nominal} \times \left(1 - \frac{\text{Taux d'Imposition}}{100}\right)$$

Par exemple, un dépôt générant un taux nominal de 5% détenu par quelqu'un dans une tranche fiscale marginale de 22% produit un rendement après impôt de \(5 \times (1 - 0.22) = \) 3,9%.

Pourquoi cela importe pour les comparaisons. Le rendement après impôt est le chiffre directement comparable lorsque vous pesez un produit imposable (comme un compte d'épargne standard ou un CD) contre un produit exonéré d'impôt (comme certaines obligations municipales ou un compte avantageux fiscalement). Un compte imposable affichant un taux nominal plus élevé peut en réalité vous rapporter moins qu'un compte exonéré affichant un taux inférieur. Ramener toutes les options à leur rendement après impôt les place sur un pied d'égalité.

Rendement équivalent imposable (la comparaison inverse). Lorsque vous connaissez déjà le taux d'un produit exonéré d'impôt et que vous voulez savoir ce qu'un produit imposable devrait payer pour l'égaler, utilisez le rendement équivalent imposable :

$$\text{Rendement Équivalent Imposable} = \frac{\text{Taux Exonéré d'Impôt}}{1 - \dfrac{\text{Taux d'Imposition}}{100}}$$

Par exemple, un taux exonéré d'impôt de 4% pour quelqu'un dans une tranche de 22% est équivalent à un taux imposable de \(4 \div (1 - 0.22) \approx 5,13\%\) — un compte imposable doit dépasser 5,13% pour être avantageux. C'est simplement l'inverse du calcul après impôt.

Ce que ce chiffre ne capture pas. Le rendement après impôt de base suppose un intérêt simple appliqué au taux nominal et ignore l'effet de la capitalisation (que le rendement annuel en pourcentage, ou APY, reflète). Il ignore également l'inflation, qui érode le pouvoir d'achat réel, et tous les frais de compte, exigences de solde minimum, ou différences dans la façon et le moment où les intérêts sont imposés. Traitez-le comme une comparaison nette des intérêts, et non comme une prévision complète des rendements réels.

Termes Clés Expliqués

- Taux d'intérêt nominal

- Le taux d'intérêt annuel affiché sur un dépôt avant l'application de tout impôt, frais ou ajustement de capitalisation. C'est le taux vedette qu'une banque annonce.

- Taux d'imposition marginal

- Le taux d'impôt appliqué à votre prochain (plus haut) dollar de revenu. Parce que les intérêts sont généralement imposés comme un revenu ordinaire, votre taux marginal — et non votre taux moyen — est le chiffre correct à utiliser pour calculer le rendement après impôt.

- Rendement après impôt

- Le rendement effectif conservé après l'impôt sur le revenu relatif aux intérêts. Calculé comme le taux nominal multiplié par \((1 - \text{taux d'imposition})\) ; c'est le chiffre utilisé pour comparer les produits imposables de manière équitable.

- Rendement équivalent imposable

- Le taux pré-impôt qu'un produit imposable devrait atteindre pour égaler un taux exonéré d'impôt donné, trouvé en divisant le taux exonéré d'impôt par \((1 - \text{taux d'imposition})\). Il vous permet de comparer un rendement exonéré d'impôt par rapport à des alternatives imposables.

- APY (Rendement Annuel en Pourcentage)

- Le taux de rendement annuel effectif qui tient compte de l'effet de la capitalisation des intérêts au cours de l'année. Deux comptes avec le même taux nominal mais des fréquences de capitalisation différentes auront des APY différents.

- Rendement exonéré d'impôt / sans impôt

- Le rendement sur un investissement dont les intérêts sont exonérés de tout ou partie de l'impôt sur le revenu (par exemple, certaines obligations municipales). Parce qu'aucun impôt n'est prélevé, son rendement après impôt est égal à son rendement nominal, ce qui peut rendre un taux affiché inférieur compétitif par rapport à un taux imposable plus élevé.