Qu'est-ce que le calculateur de capital PPF ?

Cet outil concerne le Public Provident Fund (PPF), un dispositif d'épargne indien garanti par l'État. Il s'agit d'un placement de long terme dont la durée standard est de 15 ans et dont les rendements sont totalement défiscalisés en Inde grâce au statut EEE (exonéré à l'entrée, sur les intérêts et à la sortie). Attention : c'est un produit propre à l'Inde, sans équivalent direct en France — on pourrait le rapprocher, dans l'esprit, d'un livret réglementé ou d'un plan d'épargne défiscalisé, mais les règles diffèrent totalement. Le calculateur estime le capital constitué à l'échéance en fonction d'un versement annuel fixe, du taux d'intérêt en vigueur (7,1 % par an sur les derniers trimestres) et du nombre d'années de cotisation. Les intérêts sont capitalisés une fois par an.

Comment l'utiliser

Indiquez le montant que vous comptez verser chaque année (le plafond légal est de 1 50 000 ₹ par an), le taux d'intérêt actuel du PPF et la durée en années. Le calculateur affiche la valeur finale à l'échéance, le montant total investi ainsi que les intérêts cumulés.

La formule expliquée

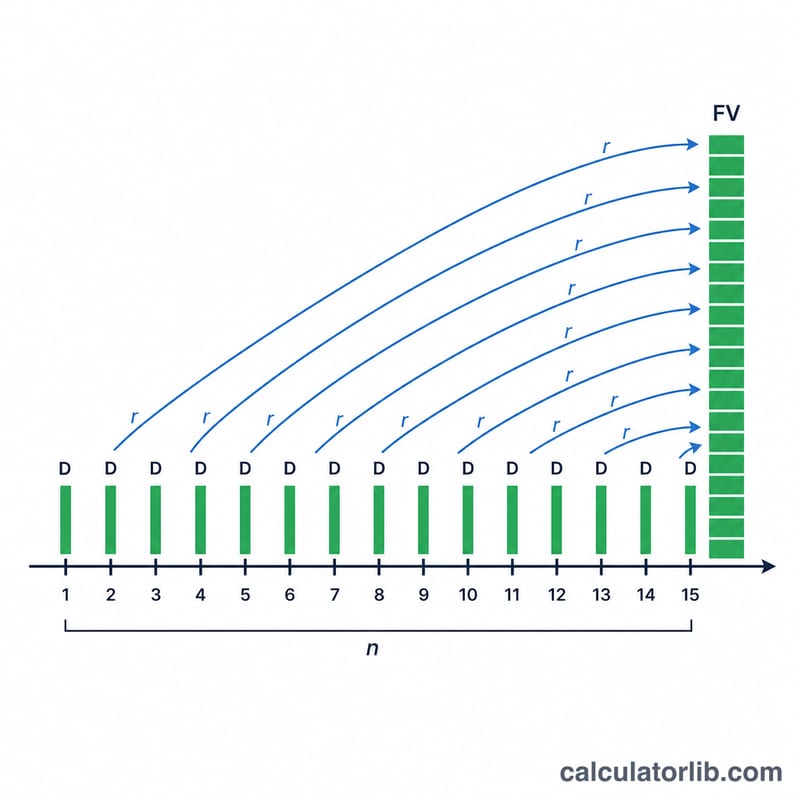

Chaque versement annuel génère des intérêts composés pendant les années restantes jusqu'à l'échéance. Si vous déposez un montant \(D\) en début de chaque année pendant \(n\) années, le premier versement est capitalisé pendant \(n\) années, le deuxième pendant \(n-1\) années, et ainsi de suite. La valeur à l'échéance correspond à la somme :

$$FV = \sum_{i=1}^{n} D \cdot (1+r)^{\,n-i+1}$$où \(r\) désigne le taux annuel exprimé en décimal. Ce modèle suppose que les versements sont effectués en début d'année.

Exemple chiffré

Imaginons que vous versiez 1 50 000 ₹ chaque année à 7,1 % pendant 15 ans. Chaque dépôt fructifie à 7,1 % sur ses années restantes. Le capital total à l'échéance atteint environ 40,68 lakh ₹, dont 22,5 lakh ₹ correspondent à vos propres versements et près de 18,18 lakh ₹ aux intérêts. (Pour mémoire, 1 lakh = 100 000 dans le système de numération indien.)

Questions fréquentes

Les intérêts du PPF sont-ils imposables ? Non. Le PPF bénéficie du statut EEE (Exempt-Exempt-Exempt) : les versements, les intérêts et le capital récupéré à l'échéance sont tous défiscalisés en Inde.

Quel est le versement annuel maximal ? Le plafond légal actuel est de 1 50 000 ₹ par exercice financier.

Le taux d'intérêt reste-t-il fixe ? Non, le gouvernement indien révise le taux du PPF chaque trimestre. Ce calculateur part du principe que le taux saisi reste constant sur toute la durée : le résultat doit donc être considéré comme une estimation.