Qu'est-ce qu'un calculateur de valeur à l'échéance ?

La valeur à l'échéance correspond au montant total que vous récupérez lorsqu'un placement ou un dépôt arrive au terme de sa durée. C'est la somme de votre capital initial et de l'ensemble des intérêts accumulés en cours de route. Ce calculateur convient aussi bien aux dépôts à terme, à l'épargne récurrente, aux obligations qu'à tout placement en capital unique progressant à un taux connu, et il prend en charge les intérêts simples comme composés.

Comment l'utiliser

Indiquez le capital (la somme que vous placez aujourd'hui), le taux d'intérêt annuel en pourcentage, puis la durée en années. Choisissez ensuite si les intérêts sont simples ou composés. Dans le cas d'intérêts composés, précisez aussi la fréquence de capitalisation : annuelle, semestrielle, trimestrielle, mensuelle ou quotidienne. Le calculateur affiche aussitôt votre valeur à l'échéance, votre capital de départ et le total des intérêts perçus.

La formule expliquée

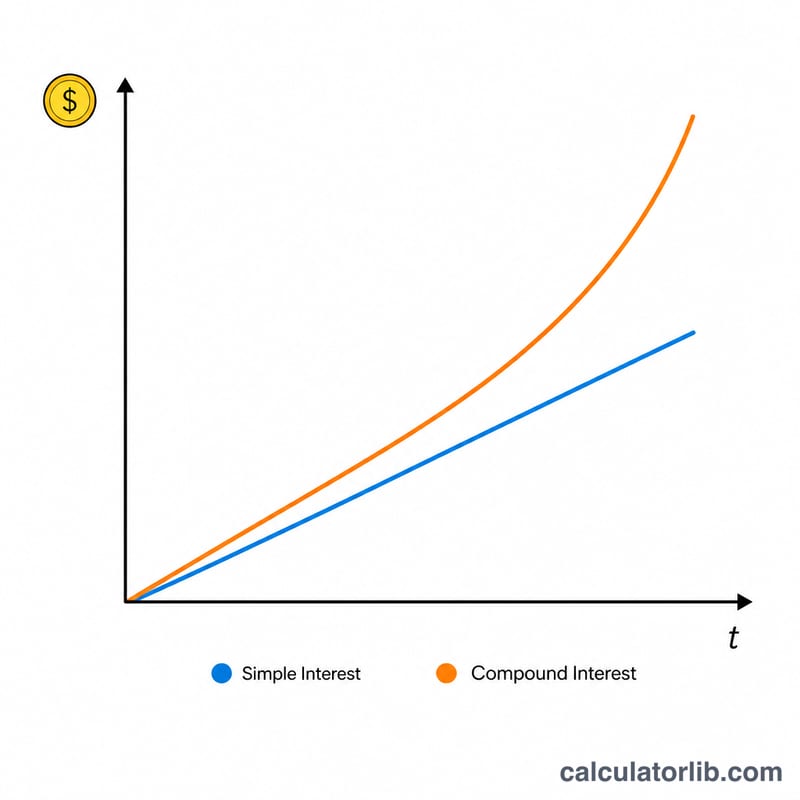

Pour les intérêts simples, les intérêts ne portent que sur le capital : $$VE = P \times (1 + r \times t)$$ Pour les intérêts composés, les intérêts s'ajoutent au solde à chaque période, si bien que vous gagnez des intérêts sur vos intérêts : $$VE = P \times \left(1 + \frac{r}{n}\right)^{n \times t}$$ Ici, \(r\) est le taux exprimé en décimale (5 % = 0,05) et \(n\) le nombre de périodes de capitalisation par an. Plus la capitalisation est fréquente, plus la valeur à l'échéance est élevée.

Exemple chiffré

Placez 10 000 $ à un taux annuel de 5 % pendant 5 ans, avec une capitalisation mensuelle (\(n = 12\)). On obtient alors $$VE = 10\,000 \times \left(1 + \frac{0{,}05}{12}\right)^{12 \times 5} = 10\,000 \times (1{,}0041667)^{60} \approx 12\,833{,}59\ \$$$ Le total des intérêts perçus s'élève à environ 2 833,59 $. Avec des intérêts simples, on aurait $$VE = 10\,000 \times (1 + 0{,}05 \times 5) = 12\,500\ \$$$

FAQ

Quelle est la différence entre intérêts simples et intérêts composés ? Les intérêts simples ne sont calculés que sur le capital initial, tandis que les intérêts composés portent sur le capital augmenté des intérêts déjà accumulés, ce qui accélère la croissance.

La fréquence de capitalisation a-t-elle une importance ? Oui. Une capitalisation plus fréquente (quotidienne plutôt qu'annuelle, par exemple) donne une valeur à l'échéance légèrement supérieure pour un même taux.

Le taux est-il avant ou après impôt ? Le calculateur utilise le taux nominal que vous saisissez. Si vos gains sont imposés (en France, par exemple, le prélèvement forfaitaire unique de 30 % s'applique souvent aux intérêts), saisissez votre taux net d'impôt pour un résultat plus juste.