Qu'est-ce que le ratio cours/valeur comptable (P/B) ?

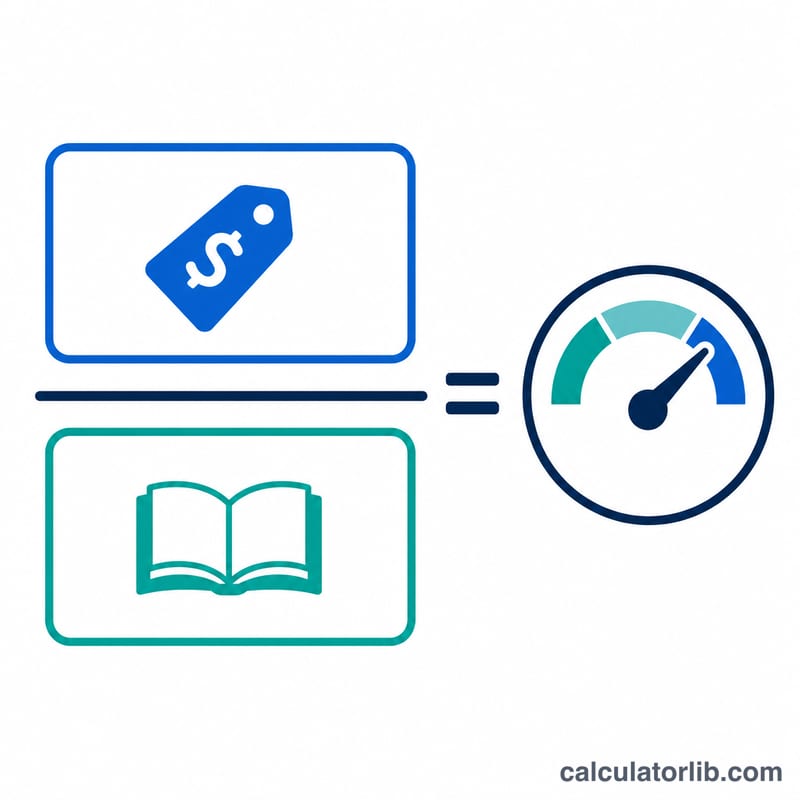

Le ratio cours/valeur comptable (price-to-book, ou P/B) compare la valeur de marché d'une entreprise à sa valeur comptable. Il indique combien les investisseurs sont prêts à payer pour chaque dollar d'actifs nets. Un P/B de 1,0 signifie que l'action se négocie exactement à sa valeur comptable ; en dessous de 1,0, le titre peut être sous-évalué, tandis qu'un P/B élevé traduit souvent de fortes attentes de croissance — ou une surévaluation. Ce ratio est exprimé ici en dollars américains (USD), conformément aux usages des marchés financiers anglo-saxons, mais le principe de calcul reste identique quelle que soit la devise.

Comment utiliser ce calculateur

Saisissez le cours actuel de l'action (le prix de marché) ainsi que la valeur comptable par action (les capitaux propres totaux divisés par le nombre d'actions en circulation). Le calculateur effectue la division et affiche instantanément le multiple P/B.

La formule expliquée

$$\text{P/B} = \frac{\text{Cours de l'action}}{\text{Valeur comptable par action}}$$ La valeur comptable par action correspond aux capitaux propres totaux (actifs moins passifs) divisés par le nombre d'actions en circulation. Le ratio rapporte le cours à la valeur nette comptable de l'entreprise, ce qui le rend particulièrement utile pour comparer des sociétés à forte intensité capitalistique et des établissements financiers (banques, assurances).

Exemple chiffré

Supposons qu'une action se négocie à 50 $ et que sa valeur comptable par action soit de 25 $. Le ratio P/B s'établit à $$50 \div 25 = \mathbf{2{,}0}$$ Les investisseurs paient donc le double de la valeur nette d'actif par action.

Questions fréquentes

Qu'est-ce qu'un bon ratio P/B ? Traditionnellement, un P/B inférieur à 1,0 est considéré comme un signe de sous-évaluation, mais ce qui constitue un « bon » niveau varie énormément d'un secteur à l'autre. Comparez toujours le titre aux autres entreprises de son secteur.

La valeur comptable par action peut-elle être négative ? Oui, lorsque les passifs dépassent les actifs. Une valeur comptable négative rend le ratio P/B inexploitable.

Un P/B élevé est-il toujours mauvais signe ? Non. Les entreprises en forte croissance ou peu gourmandes en actifs justifient souvent un P/B élevé grâce à une rentabilité des capitaux propres importante.